28 de enero de 2025

Manejar las deudas puede ser abrumador, especialmente cuando no estás seguro de cuánto es demasiado. Una de las mejores formas de evaluar tu salud financiera es calculando tu relación deuda-ingreso. Esta relación compara tus pagos mensuales de deuda con tus ingresos mensuales, brindándote una imagen clara de tu capacidad para manejar la deuda. Si te preguntas cuánto deuda es demasiado para tus ingresos, usar una calculadora de relación deuda-ingreso puede ayudarte a determinar si estás en el camino correcto o si necesitas tomar medidas.

En este artículo, exploraremos cómo calcular tu relación deuda-ingreso, qué significa y cuándo es momento de buscar ayuda. Ya sea que estés buscando comprar una casa, refinanciar un préstamo o simplemente mejorar tu situación financiera, comprender tu relación deuda-ingreso es un paso esencial para tomar decisiones informadas.

¿Necesitas ayuda con el alivio de deudas? CuraDebt está aquí para ti. Toma nuestra consulta gratuita hoy.

Relación Deuda-Ingreso: Un Indicador Clave

Tu relación deuda-ingreso (DTI) es uno de los factores más críticos para determinar si tienes demasiadas deudas. Esta relación mide el porcentaje de tu ingreso mensual bruto que se destina al pago de deudas. Los prestamistas y expertos financieros la usan para evaluar si tu deuda es manejable o se está convirtiendo en una carga.

Cómo Calcular Tu Relación Deuda-Ingreso

La fórmula para calcular DTI es:

(Pagos Mensuales Totales de Deuda ÷ Ingreso Mensual Bruto) × 100 = %DTI

¿Qué Se Considera Deuda?

Incluye cualquier obligación de deuda mensual fija, como:

- Pagos de hipoteca o alquiler

- Préstamos para automóviles

- Préstamos estudiantiles

- Pagos mínimos de tarjetas de crédito

- Préstamos personales

- Préstamos comerciales

💡 Excluye gastos que no son deudas como comestibles, servicios públicos y primas de seguros.

¡Esto debería funcionar adecuadamente en tu sitio web! Avísame si necesitas algún ajuste adicional. 😊

Relaciones Deuda-Ingreso Recomendadas

Los expertos financieros recomiendan mantener tu DTI por debajo del 36% para una situación financiera saludable. Aquí hay un desglose de diferentes niveles:

✅ Por debajo del 36%: Tu deuda generalmente se considera manejable. Los prestamistas lo ven como un rango seguro, y probablemente tengas suficiente ingreso restante para ahorros y emergencias.

⚠️ 36% – 49%: La deuda se está volviendo riesgosa. Si tus ingresos fluctúan o enfrentas gastos inesperados, podría ser difícil mantenerte a flote.

🚨 50% o Más: Este es un signo de advertencia de que la deuda está consumiendo demasiado de tus ingresos. A este nivel, podrías tener dificultades para pagar lo esencial, calificar para nuevos préstamos o avanzar hacia tus objetivos financieros. Buscar asistencia profesional, como la consulta gratuita de CuraDebt, es un paso inteligente hacia el alivio.

Calculadora de Relación Deuda-Ingreso

Debt-to-Income Ratio Calculator

Más Señales de Que Necesitas Ayuda Con la Deuda

Incluso si tu relación deuda-ingreso parece razonable, otras señales de advertencia podrían indicar problemas financieros. Pregúntate:

- ¿Tengo dificultades para hacer los pagos mínimos?

- ¿Confío frecuentemente en tarjetas de crédito para necesidades básicas?

- ¿Mis saldos de deuda se mantienen iguales o aumentan, a pesar de los pagos?

- ¿Recibo llamadas o cartas de cobro?

- ¿Me siento abrumado, estresado o ansioso por mis finanzas?

Si respondiste “sí” a alguna de estas preguntas, podrías beneficiarte de servicios profesionales de alivio de deuda como la consulta gratuita de CuraDebt.

Buena Deuda vs. Mala Deuda

No todas las deudas son iguales. Comprender la diferencia entre buena y mala deuda es esencial para el éxito financiero.

Buena Deuda:

- Hipoteca – Ayuda a construir equidad y patrimonio neto.

- Préstamos comerciales – Pueden generar ingresos y promover el crecimiento.

- Préstamos estudiantiles – Aumentan el potencial de ingresos a lo largo del tiempo.

Mala Deuda:

- Tarjetas de crédito con altos intereses – Pueden volverse incontrolables rápidamente.

- Préstamos de día de pago – A menudo vienen con tasas de interés extremas.

- Préstamos personales innecesarios – Pueden llevar a una tensión financiera a largo plazo.

Si la mala deuda está abrumando tus finanzas, CuraDebt puede ayudarte a explorar soluciones para reducirla.

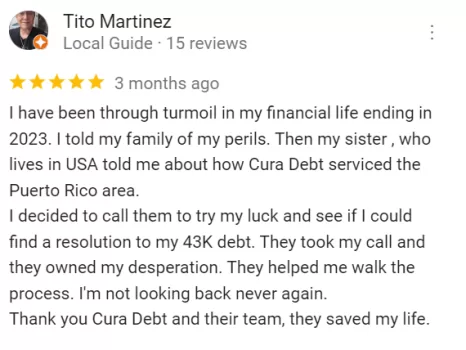

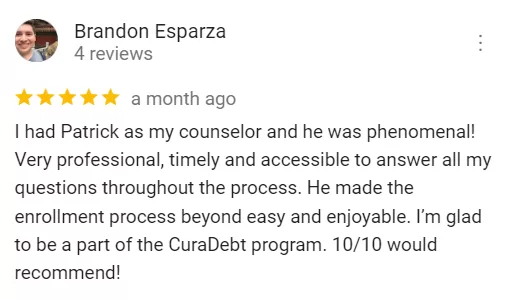

CuraDebt: Una Empresa Confiable Con Resultados Comprobados

En CuraDebt, hemos ayudado a miles de clientes a recuperar la estabilidad financiera. Nuestros programas de alivio de deuda están diseñados para adaptarse a tu situación específica, ya sea que estés luchando con deudas personales, fiscales o comerciales.

¿Por Qué Elegir CuraDebt?

- Más de 24 años de experiencia.

- Soluciones personalizadas de alivio de deuda.

- Transparente, confiable y respaldado por miles.

¡No esperes a que la deuda controle tu vida, toma acción hoy con nuestra consulta gratuita!

Conclusión

La deuda es parte de la vida, pero saber cuánto es demasiado es clave para el bienestar financiero. Calculando tu relación deuda-ingreso, reconociendo las señales de advertencia y distinguiendo entre buena y mala deuda, podrás tomar decisiones financieras informadas.

Si tu deuda parece abrumadora, no la enfrentes solo. La consulta gratuita de CuraDebt está aquí para ayudarte a tomar control de tus finanzas y trabajar hacia un futuro libre de deudas.

¡Llámanos hoy para comenzar!