La deuda puede salirse rápidamente de control, especialmente cuando está distribuida en múltiples fuentes como tarjetas de crédito, préstamos y facturas médicas. Si te sientes abrumado por la deuda, podrías estar considerando usar un préstamo personal para consolidarlo todo en un solo pago manejable. Pero, ¿es la solución correcta? En este artículo, exploraremos si usar un préstamo personal para pagar la deuda es una elección inteligente, sopesando los pros y los contras. También discutiremos otras alternativas para ayudarte a recuperar el control de tus finanzas.

Por Qué Esto Podría Ser una Mala Idea

Si bien un préstamo personal podría parecer una forma rápida y fácil de pagar múltiples deudas, es importante considerar los posibles inconvenientes antes de avanzar.

Tasas de Interés y Términos

Los préstamos personales típicamente ofrecen tasas de interés más bajas en comparación con las tarjetas de crédito, pero las tasas aún pueden ser altas dependiendo de tu puntaje de crédito. Incluso con una tasa más baja, un préstamo personal puede tener comisiones, como comisiones de apertura, que podrían hacerlo más costoso de lo que inicialmente piensas. Además, los préstamos personales a menudo vienen con términos fijos, lo que significa que tendrás un calendario de pagos determinado que puede extenderse por varios años. Esto podría alargar tu cronograma de pago de deudas y hacer que sea más difícil avanzar económicamente.

Riesgo de Acumulación de Deuda Adicional

Uno de los mayores riesgos de usar un préstamo personal para pagar tu deuda es la tentación de acumular nueva deuda. Una vez que liquidas tus saldos existentes, es fácil volver a caer en antiguos hábitos de gasto, generando más deuda. Sin abordar las causas raíces de tus desafíos financieros, un préstamo personal podría ofrecer un alivio temporal pero no una solución permanente.

Cargos Ocultos

Además de las tasas de interés, los préstamos personales pueden venir con cargos que aumentan el costo total. Asegúrate de leer la letra pequeña antes de comprometerte a un préstamo. Los cargos comunes incluyen comisiones de apertura, cargos por pagos tardíos y penalizaciones por pago anticipado, que pueden aumentar significativamente el monto total que debes con el tiempo.

¿Qué Puedes Hacer en su Lugar?

Si usar un préstamo personal para pagar deudas no parece ser la opción correcta, no te preocupes, existen muchas alternativas que podrían ajustarse mejor a tu situación. Exploremos algunas opciones:

Consolidación de Deuda

La consolidación de deuda implica combinar múltiples deudas en un solo préstamo. Esto puede simplificar tus pagos mensuales y posiblemente reducir tu tasa de interés. Algunas personas utilizan préstamos personales con este propósito, pero también hay otros programas de consolidación disponibles que pueden ser más adecuados para tipos específicos de deuda.

Liquidación de Deudas

La liquidación de deudas es un proceso en el que negocias con tus acreedores para pagar menos del monto total que debes, ofreciendo una forma práctica de reducir significativamente tu deuda. Este enfoque te permite resolver saldos pendientes más rápido y puede proporcionar un alivio financiero muy necesario. Al alcanzar un acuerdo, das un importante paso hacia recuperar el control de tus finanzas y acercarte a un futuro libre de deudas.

Asesoramiento de Crédito

Si te sientes perdido en el laberinto de deudas, el asesoramiento de crédito podría ser una buena opción. Un asesor de crédito puede ayudarte a crear un presupuesto, negociar con los acreedores y desarrollar un plan para pagar tu deuda sin recurrir a un préstamo personal. Los servicios de asesoramiento de crédito suelen ser gratuitos o de bajo costo, convirtiéndolos en una opción viable para muchas personas.

Bancarrota (Como Último Recurso)

Para algunos, la bancarrota puede ser la única manera de escapar de una deuda abrumadora. Sin embargo, esto debería ser considerado como un último recurso debido a su impacto a largo plazo en tu puntaje de crédito y tus finanzas. Si estás contemplando la bancarrota, es importante consultar a un profesional que pueda guiarte a través del proceso.

Si no estás seguro de cuál opción es la mejor para ti, CuraDebt ofrece una consulta gratuita para discutir tu situación financiera y explorar la solución adecuada de alivio de deuda. Estamos aquí para ayudarte a encontrar el camino hacia la libertad financiera.

Cómo Evaluar Tus Opciones de Alivio de Deuda

Cuando se trata de gestionar y eliminar deudas, es esencial tomar una decisión informada. Aquí hay algunos factores importantes a considerar mientras evaluas tus opciones de alivio de deuda:

1. Conoce Tu Deuda Total

Entender exactamente cuánto debes es el primer paso. Haz una lista de todas tus deudas, incluidas las tarjetas de crédito, préstamos personales, facturas médicas u otros pagos pendientes. Toma nota de las tasas de interés de cada una, ya que esto influirá en la mejor estrategia para pagarlas.

2. Revisa Tus Ingresos y Gastos Mensuales

Examina detenidamente tus ingresos y gastos para determinar cuánto puedes permitirte destinar a la amortización de deudas cada mes. Si tienes dificultades para cumplir con los pagos mínimos, un préstamo de consolidación u otras opciones podrían ayudar a reducir tu carga mensual.

3. Entiende Tus Objetivos

¿Cuál es tu objetivo financiero a largo plazo? ¿Quieres eliminar la deuda lo más rápido posible, o estás buscando un plan de pago más manejable? Tus objetivos influirán en qué método funciona mejor para ti, ya sea usar un préstamo personal, inscribirse en liquidación de deudas o optar por el asesoramiento de crédito.

4. Considera los Costos y los Términos

Cada opción de alivio de deuda viene con sus propios costos, términos y condiciones. Por ejemplo, aunque un préstamo personal podría ofrecer una tasa de interés más baja que tus deudas existentes, puede venir con cargos u otros costos. Evalúa el costo total de cada opción, incluyendo cualquier cargo asociado, para asegurarte de que sea la solución más asequible para ti.

Al tener en cuenta estos factores, estarás mejor preparado para tomar una decisión informada que se alinee con tu situación financiera y tus objetivos.

Lo Que Dicen las Personas en Diferentes Plataformas

A veces es útil recibir consejos de otros que han estado en situaciones similares. Plataformas como Reddit están llenas de discusiones sobre el alivio de la deuda, y aquí hay dos ejemplos:

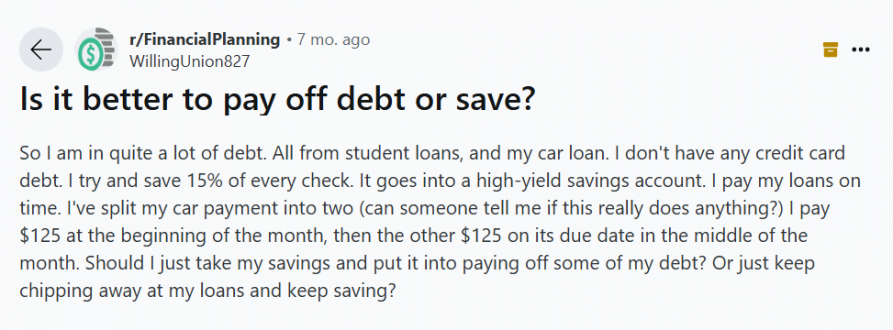

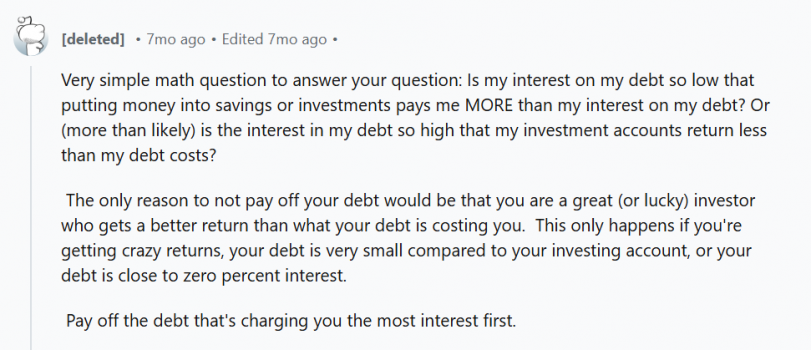

¿Debo Pagar de la Deuda o Invertir?

Un usuario de Reddit preguntó si es mejor invertir o pagar la deuda. Las respuestas variaron, pero muchos usuarios señalaron que depende de las tasas de interés de la deuda. Si tu deuda tiene una tasa de interés alta, pagarla primero puede ahorrarte dinero a largo plazo. Este tipo de consejo puede ayudarte a tomar una decisión informada sobre tus finanzas.

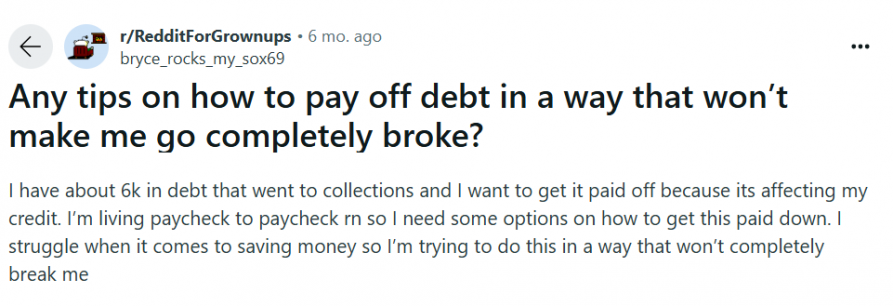

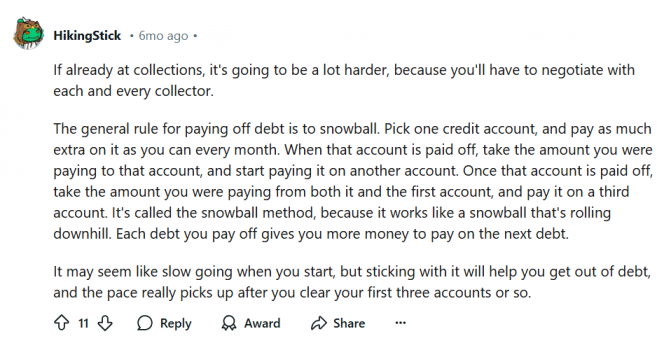

¿Cuál es la Forma Más Rápida de Salir de Deuda?

Otro usuario pidió la forma más rápida de salir de deudas, y muchas respuestas sugirieron usar el método de bola de nieve de la deuda. Este enfoque implica pagar primero tus deudas más pequeñas y luego pasar a las más grandes. Es una gran manera de generar impulso y mantenerse motivado, pero puede que no siempre sea el método más rápido para todos, dependiendo de tu saldo de deuda.

Ambas discusiones destacan la importancia de considerar todos los factores al decidir cómo abordar el pago de deudas. Tómate el tiempo para explorar diferentes opciones y habla con un experto para obtener asesoramiento personalizado.

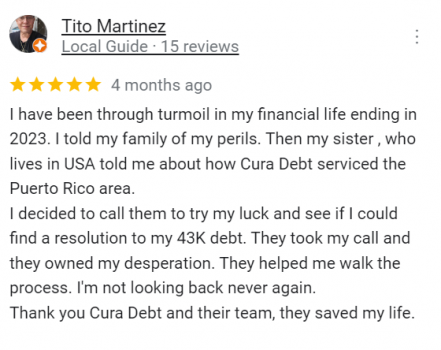

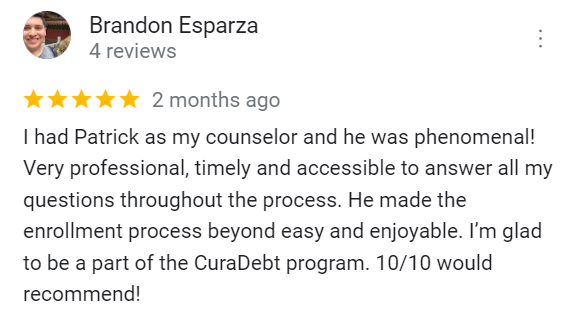

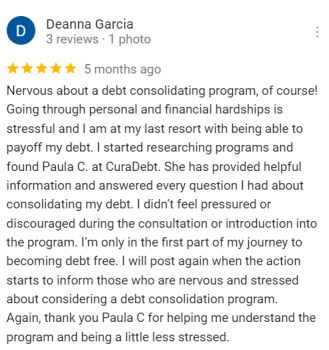

Reseñas de CuraDebt

En CuraDebt, hemos ayudado a miles de personas a recuperar el control de sus finanzas. Aquí están solo algunas de las reseñas positivas de nuestros clientes:

Estos son solo unos pocos ejemplos de cómo hemos ayudado a personas en situaciones similares. Si estás enfrentando desafíos con la deuda, CuraDebt puede ayudarte también. Permítenos guiarte a través del proceso y ayudarte a encontrar la solución de alivio de deuda que sea adecuada para ti.

Conclusión

Pagar la deuda puede sentirse abrumador, pero no tienes que enfrentarlo solo. Aunque usar un préstamo personal para pagar la deuda puede parecer una buena idea, es importante entender los posibles riesgos y explorar otras alternativas como la liquidación de deudas.

Si estás listo para tomar el control de tu deuda, CuraDebt está aquí para ayudarte. Ofrecemos una consulta gratuita para discutir tus opciones y ayudarte a encontrar una solución de alivio de deuda personalizada. No esperes, ¡da el primer paso hacia un futuro libre de deudas hoy!