Cuando un cónyuge fallece, la carga emocional suele ser abrumadora. Pero pocas personas se dan cuenta de que las viudas o viudos pueden enfrentar cargas financieras inesperadas debido a algo conocido como la “penalización de la viuda”. Este fenómeno financiero puede impactar significativamente los ingresos del cónyuge sobreviviente, las obligaciones fiscales e incluso el acceso a ciertos beneficios. En este artículo, profundizaremos en qué es la penalización de la viuda, cómo funciona, formas de manejarlo y cómo CuraDebt puede ayudar si estás lidiando con los impactos financieros de esta penalización.

¿Qué es la penalización de la viuda?

La “penalización de la viuda” se refiere a un conjunto de cambios financieros que ocurren cuando un cónyuge en un matrimonio fallece, dejando al cónyuge sobreviviente enfrentando mayores obligaciones fiscales y reducción de ingresos. Esta penalización afecta a viudas y viudos al colocarlos en una postura fiscal menos favorable que cuando eran parte de un matrimonio. La penalización de la viuda puede surgir de:

- Tasas de Impuestos Más Altas: Después de la muerte de un cónyuge, el socio sobreviviente puede ya no presentar impuestos como “casado que presenta conjuntamente”, lo que a menudo resulta en una tasa de impuesto más elevada.

- Reducción de Beneficios: Las viudas a menudo ven una reducción en sus ingresos debido a cambios en beneficios como el Seguro Social.

- Pérdida de Deducciones: Algunas deducciones y créditos disponibles para parejas casadas ya no son aplicables para un declarante individual, lo que puede aumentar los ingresos gravables de la viuda.

¿Cómo funciona la penalización de la viuda?

La penalización de la viuda no es una política única, sino más bien una serie de cambios financieros resultantes de la pérdida de un cónyuge. Vamos a explorar cómo se desarrolla generalmente:

- Cambios en el Estado Civil para Propósitos de Impuestos: Cuando una pareja presenta declaraciones conjuntas, generalmente se benefician de tramos impositivos más bajos y límites de deducción más altos. Una vez que un cónyuge fallece, el sobreviviente generalmente tiene que presentar como “soltero”, lo que puede llevar a una tasa de impuesto más alta sobre los mismos ingresos.

- Reducción en los Beneficios del Seguro Social: Las viudas generalmente solo pueden reclamar un beneficio del Seguro Social después de la muerte de su cónyuge, eligiendo entre el suyo propio o el de su cónyuge. Desafortunadamente, el cónyuge sobreviviente no puede combinar ambos beneficios. Esta reducción en los ingresos, combinada con impuestos más altos, puede poner una carga en las finanzas de la viuda.

- Posibles Obligaciones Fiscales sobre el Patrimonio: En algunos casos, los impuestos sobre el patrimonio pueden entrar en juego si el cónyuge fallecido tenía activos sustanciales. Sin planificación fiscal estratégica, una viuda puede enfrentar mayores cargas impositivas sobre los activos heredados.

- Cambios en las Primas de Medicare: Muchas viudas experimentan un aumento en las primas de la Parte B de Medicare después de perder a su cónyuge, ya que estas primas a menudo se basan en los ingresos. Sin la opción de presentar conjuntamente, el cónyuge sobreviviente podría encontrarse en un tramo de ingresos más alto para los costos de Medicare.

Cómo manejar la penalización de la viuda

Afortunadamente, hay estrategias que pueden ayudar a manejar los impactos financieros de la penalización de la viuda. Aquí algunos métodos clave:

- Planifica con Anticipación con Profesionales de Impuestos: Si tu cónyuge está gravemente enfermo o en sus últimos años, planificar con un asesor fiscal puede marcar una diferencia significativa. Al estructurar los activos y considerar diferentes estrategias fiscales, puedes reducir tu responsabilidad en caso de fallecimiento de un cónyuge.

- Evalúa las Opciones del Seguro Social: Después de perder a un cónyuge, consulta con un asesor financiero para determinar el beneficio del Seguro Social más ventajoso. Este paso de planificación es esencial para asegurarte de maximizar el beneficio disponible para ti.

- Considera Presentar un Estado de Viuda/o Calificada para los Primeros Dos Años: En ciertos casos, las viudas pueden continuar presentando conjuntamente hasta dos años después de la muerte del cónyuge, si cumplen con criterios específicos (como tener un hijo dependiente). Esto puede aliviar la carga fiscal temporalmente.

- Ajusta las Fuentes de Ingresos: Manejar estratégicamente los retiros de cuentas de jubilación y los ingresos de inversiones puede ayudar a reducir los ingresos gravables y prevenir aumentos repentinos en la penalización de la viuda.

¿Estás luchando con los impuestos? ¡Estamos aquí para ayudarte! Deja que CuraDebt te ayude, comenzando con una consulta gratuita

Planificación de Herencias y Legados Después de la Pérdida de un Cónyuge

Además, la penalización de la viuda también puede afectar la planificación patrimonial y de herencias, ya que la transición financiera después de la muerte de un cónyuge a menudo incluye manejar activos heredados y potencialmente mayores cargas fiscales. Una planificación patrimonial adecuada puede ayudar a preservar activos y minimizar impuestos tanto para ti como para tus beneficiarios.

Un paso esencial es revisar tu plan patrimonial con un asesor para asegurarte de que refleje tus necesidades y objetivos actuales. Esto puede ayudar a evitar impuestos inesperados y facilitar la transferencia de activos a los herederos. Si has heredado cuentas de jubilación, como una IRA o 401(k), explora tus opciones cuidadosamente. Las implicaciones fiscales de transferir o distribuir estas cuentas varían, y diferentes elecciones pueden impactar tus obligaciones fiscales futuras. Consultando con un profesional, puedes tomar decisiones informadas que podrían reducir tus obligaciones fiscales a largo plazo, preservando más de tus activos para ti y las generaciones futuras.

Más Experiencias de Personas

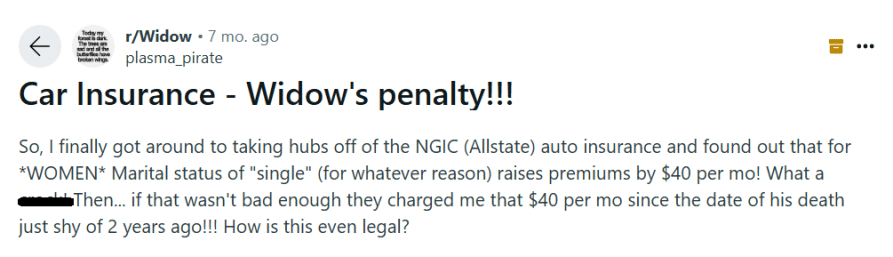

Una viuda compartió su experiencia en línea:

En tales casos, comparar con otras compañías de seguros puede ofrecer mejores tarifas, ya que algunas pólizas consideran de manera diferente a los clientes viudos. Consultar con un profesional puede ayudarte a determinar la elegibilidad para beneficios o encontrar maneras de reducir las primas.

Cómo CuraDebt Puede Ayudarte

Navegar por la vida financiera después de perder a un cónyuge puede sentirse abrumador, especialmente al enfrentar la penalización de la viuda. En CuraDebt, ofrecemos servicios de alivio de deudas e impuestos para guiarte durante los momentos difíciles, ya sea manejando impuestos o deudas.

Mira nuestro video sobre "Cómo Salir de Deudas Fiscales" para obtener consejos prácticos para reducir el estrés financiero.

Reseñas de CuraDebt

Muchos de nuestros clientes han superado con éxito desafíos financieros con nuestro apoyo. Al trabajar con CuraDebt, han encontrado maneras de manejar la deuda fiscal, reducir pagos y finalmente recuperar el control sobre sus finanzas. Si ellos pueden beneficiarse, tú también puedes; permítenos ser tu socio para asegurar tu tranquilidad financiera.

¡Toma nuestra consulta gratuita hoy!

Conclusión

Como se ha demostrado anteriormente, la penalización de la viuda puede traer desafíos financieros inesperados durante un momento ya difícil. Desde cambios en las tasas de impuestos hasta reducciones en los beneficios del Seguro Social, es crucial entender tus opciones. Si estás enfrentando dificultades financieras después de perder a un cónyuge, contacta a CuraDebt para una consulta gratuita. Con la orientación adecuada y los recursos acertados, puedes navegar este camino con mayor confianza y estabilidad.