Lidiar con la deuda ya es bastante estresante—luego llega la temporada de impuestos, y de repente, te enfrentas al formulario 1099-C del IRS. Si un acreedor cancela una deuda de $600 o más, están obligados a enviarte este formulario, y también se informa al IRS. Esa deuda cancelada ahora podría considerarse ingreso imponible, lo cual puede ser una sorpresa desagradable.

Pero aquí está el asunto: el hecho de que recibas un 1099-C no siempre significa que debas impuestos sobre la deuda perdonada. Hay exclusiones y formas de manejar esta situación—así que no entres en pánico. Vamos a desglosarlo todo de una manera que tenga sentido, para que puedas entender qué hacer a continuación y cómo protegerte de cargas fiscales innecesarias.

¿Qué es el formulario 1099-C del IRS?

Simplemente, el formulario 1099-C del IRS es la forma en que los acreedores te informan a ti y al IRS que han perdonado o cancelado tu deuda. Esto se aplica a deudas como tarjetas de crédito, préstamos personales o facturas médicas.

¿Pero por qué importa esto? Porque a ojos del IRS, la deuda cancelada a menudo se trata como ingreso imponible. Esto significa que podrías terminar debiendo impuestos sobre dinero que realmente nunca recibiste en efectivo—solo deuda que desapareció.

Sin embargo, no todas las deudas canceladas son imponibles. Existen algunas excepciones, tales como:

- Si la deuda fue descargada en bancarrota.

- Si eras insolvente (tus deudas totales eran mayores que tus activos totales) en ese momento.

- Si la deuda estaba relacionada con ciertos programas de perdón de préstamos estudiantiles.

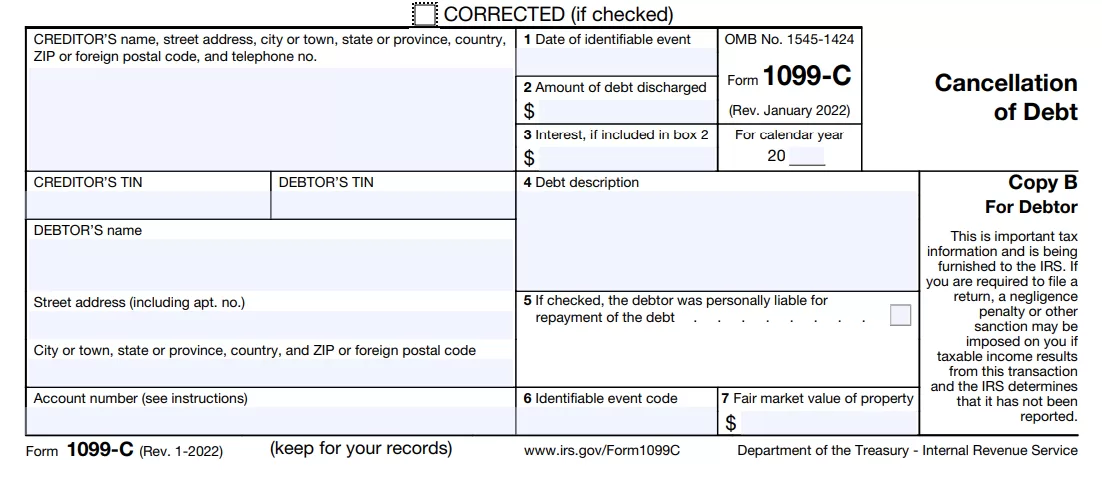

Ejemplo del formulario 1099-C del IRS

Ver un formulario 1099-C real puede ayudarte a comprender mejor qué buscar. Este formulario incluye detalles como la cantidad de deuda cancelada, la información del acreedor y la fecha de cancelación. A continuación hay un ejemplo de cómo se ve, para que puedas reconocer las secciones clave al revisar el tuyo. Siempre verifica la información para asegurar su precisión, ya que los errores pueden afectar tu situación fiscal.

Situaciones Comunes que Provocan un 1099-C

Aquí hay algunos de los escenarios más comunes donde esto sucede:

- Deuda de Tarjeta de Crédito Liquidada – Si negociaste con tu compañía de tarjeta de crédito y pagaste menos de lo que originalmente debías, el saldo perdonado puede ser reportado como ingreso imponible.

- Perdón de Deuda Hipotecaria – Ventas cortas, ejecuciones hipotecarias y modificaciones de préstamo pueden llevar a la cancelación de deuda hipotecaria, la cual los prestamistas típicamente reportan al IRS.

- Perdón de Préstamos Estudiantiles – Mientras que algunos programas de perdón de préstamos estudiantiles están exentos de impuestos, otros pueden requerir que reportes la cantidad descargada como ingreso. Siempre verifica las implicaciones fiscales de tu programa específico.

- Cancelaciones de Préstamos Personales o de Autos – Si tu auto fue embargado o liquidaste un préstamo personal por menos del saldo total, la cantidad restante podría considerarse deuda cancelada y reportarse al IRS.

Cada una de estas situaciones tiene posibles consecuencias fiscales, pero puede haber exclusiones o formas de reducir el impacto. Entender tus opciones puede ayudarte a evitar cargas fiscales innecesarias.

Qué Hacer Si Recibes un 1099-C

Recibir un 1099-C significa que un acreedor ha cancelado oficialmente una deuda, pero eso no siempre significa que debas impuestos sobre ella. Aquí está cómo manejarlo adecuadamente y evitar costos innecesarios:

- Verifica los Detalles: Los acreedores cometen errores. Revisa que la cantidad de deuda cancelada sea correcta y que la información del acreedor coincida con tus registros. Si algo no parece correcto, contacta al acreedor de inmediato para solicitar una corrección.

- Ve Si Calificas para una Exclusión: No toda la deuda cancelada es imponible. Si estabas insolvente en el momento de la cancelación o pasaste por bancarrota, podrías excluir la cantidad perdonada al presentar el formulario 982 del IRS. Esto puede ayudarte a evitar pagar impuestos sobre una deuda que nunca pudiste costear.

- Repórtalo Correctamente: Si no calificas para una exclusión, tendrás que incluir la deuda perdonada como parte de tu ingreso imponible. Ignorarlo podría llevar a sanciones del IRS o a una factura de impuestos inesperada más adelante.

- Obtén Asesoría de un Experto: Las leyes fiscales sobre deudas canceladas pueden ser confusas. Si no estás seguro sobre cómo proceder, trabajar con un especialista en alivio de impuestos puede ayudarte a minimizar lo que debes y evitar errores costosos.

Uso del Formulario 982 del IRS con el Formulario 1099-C

El formulario 982 del IRS ofrece provisiones importantes para reducir los ingresos imponibles de deuda cancelada bajo circunstancias específicas:

- Exclusiones Calificativas: Los contribuyentes pueden excluir la deuda cancelada del ingreso cumpliendo criterios como bancarrota o insolvencia durante la cancelación. También pueden excluir la deuda cancelada si es deuda de residencia principal calificada perdonada antes del 1 de enero de 2021.

- Presentación Paso a Paso: Instrucciones detalladas sobre cómo completar y presentar el formulario 982 para reclamar exclusiones de deuda cancelada. Los contribuyentes deben asegurarse de que toda la información requerida esté proporcionada y la documentación de apoyo esté adjunta según sea necesario.

- Requisitos de Documentación: Los contribuyentes deben proporcionar la documentación adecuada para corroborar las reclamaciones de exclusiones bajo el formulario 982. Esto puede incluir documentos de bancarrota, hojas de trabajo de insolvencia u otra evidencia de la condición financiera en el momento de la cancelación de la deuda.

Comprender el formulario 1099-C del IRS y el formulario 982 ayuda a manejar la deuda cancelada, minimizando las responsabilidades fiscales efectivamente para los contribuyentes.

Plazo para el Formulario 1099-C del IRS:

El plazo para el formulario 1099-C del IRS establece el periodo durante el cual el IRS puede evaluar impuestos adicionales o el contribuyente puede enmendar declaraciones relacionadas con ingresos de deuda cancelada. Típicamente, este plazo se extiende por tres años a partir de la fecha de vencimiento de la declaración de impuestos con ingresos de deuda cancelada informados. Es crucial que los contribuyentes sean conscientes de estas limitaciones para evitar posibles sanciones o malentendidos respecto a sus obligaciones fiscales.

Entender el plazo del formulario 1099-C del IRS garantiza que los contribuyentes puedan gestionar eficazmente sus obligaciones fiscales, evitando sorpresas y sanciones en el futuro. Mantén registros precisos de deudas canceladas y presentaciones fiscales para cumplir con los requisitos del IRS dentro del plazo.

Instrucciones para el Formulario 1099-C del IRS

El IRS proporciona instrucciones detalladas para completar el formulario 1099-C, incluyendo:

- Información Requerida: Los contribuyentes deben reportar con precisión la cantidad de deuda cancelada y proporcionar detalles esenciales como la información que identifica al deudor y la información del acreedor.

- Plazo y Presentación: El formulario 1099-C debe ser emitido a los deudores antes del 31 de enero siguiente al año de cancelación de la deuda. Debe presentarse al IRS antes del 28 de febrero o el 31 de marzo (si se presenta electrónicamente) con la declaración de impuestos.

- Correcciones y Modificaciones: Procedimientos para corregir errores en el formulario 1099-C o modificar declaraciones fiscales si es necesario. Los contribuyentes deben abordar prontamente cualquier inexactitud para evitar posibles sanciones o retrasos en el procesamiento.

Conclusión

Lidiar con un formulario 1099-C puede sentirse abrumador, pero entender tus opciones te devuelve el control. Ya sea que tu deuda cancelada conduzca a una factura de impuestos o califique para una exclusión, saber cómo manejarlo puede marcar la diferencia.

Hemos cubierto lo que significa el formulario 1099-C del IRS, cómo afecta tus impuestos y qué pasos puedes tomar para minimizar el impacto. La clave es no ignorarlo—verifica los detalles, explora las posibles exclusiones y toma acción antes de que te alcance la temporada de impuestos.

Si no estás seguro sobre el próximo paso o deseas reducir tu carga fiscal, no tienes por qué resolverlo solo. El equipo de CuraDebt se especializa en ayudar a las personas a navegar la deuda fiscal del IRS, y estamos aquí para ayudarte a encontrar la solución adecuada para tu situación. Programa una consulta gratuita hoy y trabajemos juntos hacia el alivio financiero.