La carga de la deuda puede ser un verdadero dolor, ¿verdad? ¡Te entendemos totalmente!

Después de todo, a nadie le gusta tener pagos colgando sobre sus cabezas como una espada, haciendo que la vida cotidiana parezca una lucha.

Mientras buscas una salida, es posible que te hayas encontrado con dos opciones populares de alivio de deuda: la gestión de deudas y la liquidación de deudas.

Ambas prometen ayudarte a escapar de la trampa de la deuda, pero sus métodos son mundos aparte.

Entonces, ¿qué es exactamente la gestión de deudas frente a la liquidación de deudas? ¿Y cuál es mejor para tu situación financiera única?

En el blog de hoy, responderemos a todas estas preguntas y compartiremos opiniones sobre lo que la gente siente acerca de ambas opciones.

Gestión de Deuda vs Liquidación de Deuda: Un Breve Resumen

Aunque el propósito del programa de gestión de deudas frente a la liquidación de deudas puede ser el mismo (proporcionar alivio de deuda), difieren significativamente en su enfoque.

Gestión de Deudas

La gestión de deudas es un programa estructurado que ayuda a las personas a pagar su deuda en su totalidad pero con términos más manejables.

Principalmente, las agencias de asesoramiento de crédito sin fines de lucro gestionan los planes de gestión de deudas. Trabajan directamente con tus acreedores para negociar tasas de interés más bajas. El objetivo de este programa es crear un plan de pago que se adapte a tu presupuesto y no ponga presión en tus finanzas.

Bajo un plan de gestión de deudas (DMP), realizas un solo pago mensual a la agencia con la que has contratado. La agencia luego distribuye estos fondos a tus acreedores según el plan acordado.

Una vez inscrito, no podrás usar tus tarjetas de crédito y no se te permitirá abrir nuevas líneas de crédito hasta que el programa finalice.

Liquidación de Deudas

En la liquidación de deudas, el objetivo del programa es que no pagues el monto total de tu deuda a tus acreedores.

En cambio, contratas a una empresa de liquidación de deudas que negocia con tus acreedores para reducir el monto total de deuda que debes.

La empresa con la que trabajas te pide que dejes de pagar a tu acreedor y que abras una nueva cuenta compartida entre ambas partes.

Realizas pagos en esta cuenta, donde se acumulan con el tiempo.

Una vez que hay suficientes fondos, la empresa negocia con tus acreedores para saldar tu deuda por menos del monto original adeudado.

La liquidación de deudas te permite potencialmente pagar tus deudas a un costo reducido. Además, a menudo te vuelves libre de deudas en un tiempo más corto que con los métodos de reembolso tradicionales.

Nota de Elegibilidad:

Solo serás elegible para cualquiera de estos servicios si tienes deuda no garantizada, como deuda de tarjetas de crédito o préstamos personales.

Así que si tienes una deuda garantizada, como un préstamo de automóvil o una hipoteca, estos programas generalmente no se aplican, ya que la deuda garantizada está vinculada a un activo que el prestamista puede reclamar si no se realizan los pagos.

¿Cuál es la Diferencia Entre la Gestión de Deudas y la Liquidación de Deudas?

Ahora que tienes un mejor control sobre ambos métodos de alivio de deuda, aquí están las diferencias entre la gestión de deudas y la liquidación de deudas.

| Criterio | Plan de Gestión de Deudas | Liquidación de Deudas |

|---|---|---|

| ¿Quién Gestiona? | Agencias de asesoramiento crediticio sin fines de lucro | Empresas con fines de lucro |

| ¿Qué Ofrece? | Un plan estructurado para pagar la deuda en su totalidad con el tiempo | Negociación para reducir la deuda total adeudada |

| Costos Usuales | Un costo inicial + tarifas del plan mensual de $25 a $75 | 15% a 25% del monto adeudado |

| Riesgo Involucrado | Si abres una nueva línea de crédito o te retrasas en un pago, DMP podría cancelar tu plan. | Algunos acreedores no están abiertos a acuerdos de liquidación de deudas. |

| Pagos Mensuales | Los pagos mensuales se distribuyen a tus acreedores, generalmente más bajos | Los pagos a los acreedores se detienen. Los fondos se guardan para la liquidación. |

| Mejor Cuando | Quieres pagar la deuda con tasas de interés más bajas con el tiempo. | Estás en una mala situación financiera y necesitas reducir el monto total de tu deuda rápidamente. |

Gestión de Deudas Vs Liquidación de Deudas: 3 Consideraciones Principales

Hemos discutido las diferencias clave entre la gestión de deudas vs liquidación de deudas.

Sin embargo, aún hay tres consideraciones importantes que debes tener en cuenta si planeas avanzar con cualquiera de estas opciones de alivio de deuda.

Estos factores pueden influir significativamente en qué enfoque es el mejor para tu situación.

1. Tasas de Interés y Saldos

En un programa de gestión de deudas, las tasas de interés juegan un papel importante. La agencia con la que trabajas negocia tasas de interés más bajas con tus acreedores. A menudo las reducen a alrededor del 6-11% en promedio (aunque no todos tienen la suerte de obtener un APR bajo).

Esta reducción puede hacer una diferencia significativa en tus pagos mensuales. Te ayuda a pagar tu deuda en su totalidad con el tiempo (usualmente de 3 a 5 años) sin la carga de intereses excesivos.

Por otro lado, las tasas de interés no forman parte de la ecuación en la liquidación de deudas. El enfoque total está en reducir el saldo total que debes.

La empresa con la que trabajas negocia con tus acreedores para saldar la deuda por un monto menor al que originalmente debías.

Esto significa que no estás pagando el saldo total, y las tasas de interés no juegan un papel en el proceso de liquidación.

2. Impacto en el Puntaje Crediticio

Si te inscribes en un programa de gestión de deudas, es posible que tengas o no un impacto en tu puntaje crediticio. También puedes tener un impacto temporal en tu puntaje crediticio, dependiendo de las acciones específicas que requiera el programa.

Por ejemplo, cerrar tarjetas de crédito como parte del programa puede reducir tu crédito disponible, lo que podría reducir tu puntaje inicialmente.

Sin embargo, a medida que realizas pagos consistentes y reduces tu deuda total, tu puntaje crediticio puede mejorar gradualmente con el tiempo.

En comparación, en la liquidación de deudas, una vez que tus deudas están completamente liquidadas, lo cual generalmente es mucho más rápido que un plan de gestión de deudas, puedes enfocarte en reconstruir tu puntaje crediticio.

Luego, puedes recuperarte fácilmente mientras manejas tus finanzas responsablemente a futuro.

3. Plazos y Costos

Los programas de gestión de deudas usualmente toman de 3 a 5 años para resolver completamente tu deuda. Es un proceso gradual que requiere consistencia con los pagos mensuales. Necesitas mantener el compromiso con el plan para que funcione de manera efectiva.

En cuanto a los costos involucrados en la gestión de deudas:

- Hay una tarifa de configuración inicial pagada a la agencia, que promedia alrededor de $40.

- Sigue una tarifa mensual, que generalmente va de $25 a $30.

- A lo largo del programa, pagarás el 100% de lo que debes, más intereses reducidos.

Por otro lado, la liquidación de deudas es relativamente más rápida, a menudo tomando de 2 a 3 años para completarse.

El plan está diseñado para pagar menos que el monto original adeudado a tus acreedores. Este enfoque ofrece una resolución más rápida pero con diferentes dinámicas financieras.

Calculadora de Manejo de Deuda vs Liquidación de Deuda

¿Qué Piensan las Personas sobre la Liquidación de Deudas vs la Gestión de Deudas?

Hay muchas personas que se han beneficiado de ambas opciones de alivio de deuda.

Sin embargo, su enfoque depende de su situación financiera actual y si tiene los recursos para pagar su deuda.

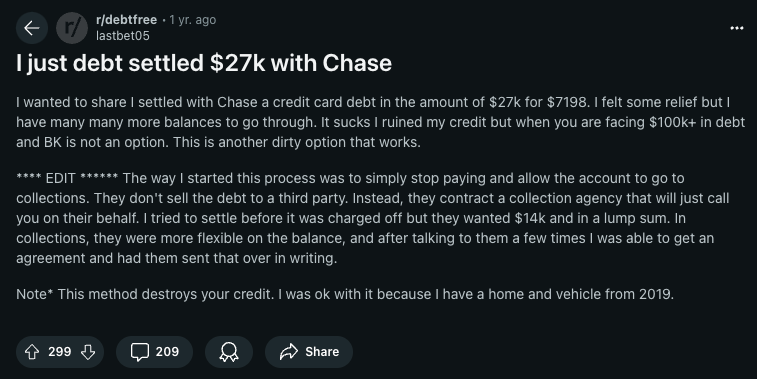

Por ejemplo, un individuo publicó en Reddit sobre cómo liquidó su deuda de $27K a alrededor de $7K.

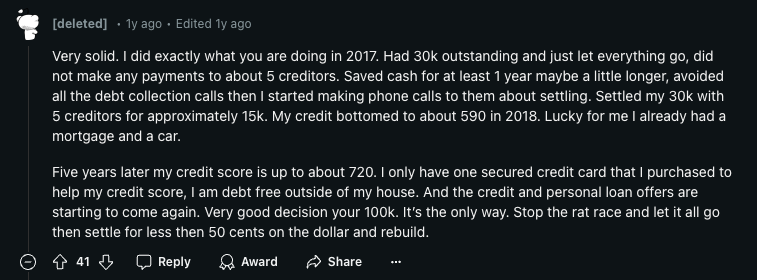

Muchas personas se identificaron con su publicación y compartieron sus experiencias con la liquidación de deuda, como este individuo:

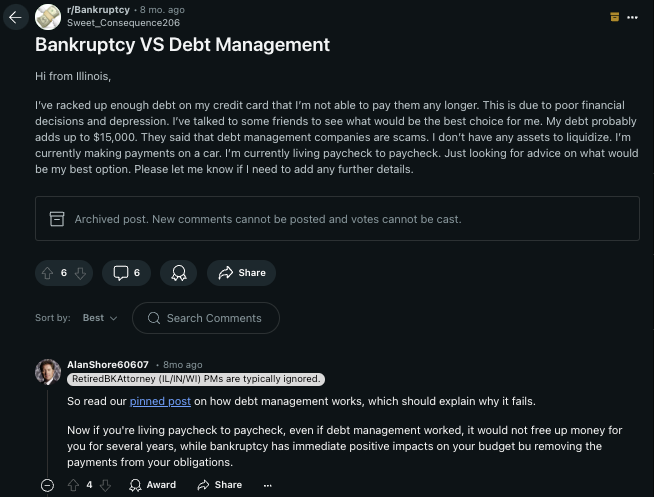

Bancarrota vs. gestión de deuda - por ejemplo, echa un vistazo a este hilo de Reddit.

El Veredicto: ¿Gestión de Deuda o Liquidación de Deuda?

Sabemos que está buscando una respuesta clara y quiere saber cuál se destaca en el debate de gestión de deuda vs liquidación de deuda.

Bueno, realmente depende de su situación financiera exacta.

¿Está endeudado y se siente moralmente obligado a pagar el monto total con una tarifa mensual de la compañía de gestión de deuda más intereses (aunque podría ser menor si sus tasas actuales son superiores al 20%), entonces la gestión de deuda puede ser algo a considerar?

Por otro lado, ¿está enfrentando desafíos financieros y está de acuerdo con la idea de reembolsar una cantidad acordada (idealmente lo más baja posible) donde tanto usted como el acreedor se beneficien?

Si su respuesta es sí, entonces la liquidación de deuda es algo que debería considerar seriamente.

Dicho esto, si se inclina hacia la liquidación de deudas y quiere liberarse de las deudas lo más pronto posible, considere CuraDebt.

En los últimos 24 años, CuraDebt ha ayudado a miles de personas a recuperar la estabilidad financiera mediante la negociación exitosa de liquidaciones de deuda.

Así que, si está listo para tomar control de su futuro financiero, regístrese para nuestra consulta gratuita y dé el primer paso para resolver su deuda hoy.

Preguntas Frecuentes

¿Es la liquidación de deuda lo mismo que el alivio de deuda?

Sí, la liquidación de deuda es un tipo de alivio de deuda donde se negocia para pagar menos que el monto total adeudado.

¿Es la gestión de deuda lo mismo que la consolidación de deuda?

No, la gestión de deuda implica un plan de pago estructurado a través de una agencia de asesoría de crédito al consumidor sin fines de lucro, mientras que la consolidación de deuda combina múltiples deudas en un solo préstamo.

¿Cuál es la diferencia entre la gestión de deuda y la liquidación de deuda?

En la gestión de deuda, paga el monto total a su acreedor a lo largo del tiempo (generalmente toma de 3 a 5 años) con intereses y una tarifa mensual de la agencia de gestión de deuda. En la liquidación de deuda, el socio verificado de CuraDebt negocia con sus acreedores para pagar menos del monto adeudado (generalmente toma de 2 a 3 años dependiendo del monto de la deuda).