Recibir una notificación de demanda por deuda impaga puede ser estresante y abrumador. Puedes sentir que no hay salida, pero la verdad es que, tienes opciones. Muchas personas suponen que tienen que pagar el monto completo o enfrentar las consecuencias, pero eso no siempre es así. La estrategia legal adecuada puede hacer una gran diferencia en cómo se desarrolla tu caso.

En esta guía, desglosaremos todo lo que necesitas saber sobre demandas por deudas y cómo defenderte. Desde verificar si la deuda es válida hasta desafiar las reclamaciones de un acreedor en el tribunal, aprenderás pasos prácticos para protegerte y, potencialmente, conseguir que el caso sea desestimado.

Comprendiendo las Demandas por Deudas

Antes de explorar estrategias para desestimar una demanda por deuda, es importante entender cómo funciona el proceso legal. Saber qué esperar puede ayudarte a tomar los pasos correctos y evitar errores costosos.

Aquí tienes un desglose de lo que típicamente ocurre en una demanda por deuda:

1. Intentos de Cobro de Deuda

Antes de presentar una demanda, los acreedores o las agencias de cobranza de deudas generalmente intentarán cobrar la deuda a través de llamadas telefónicas, correos electrónicos y cartas. Pueden ofrecer opciones de liquidación o planes de pago para recuperar lo que debes sin tomar acción legal.

Por qué esto es importante: Si respondes temprano y exploras opciones de liquidación, puedes resolver la deuda antes de que se convierta en una demanda.

2. El Acreedor Presenta una Demanda

Si los esfuerzos de cobro fallan, el acreedor puede demandarte en un tribunal civil. Recibirás:

- Una Citación – Un aviso legal que te informa sobre la demanda.

- Una Demanda – Un documento que describe la cantidad adeudada y por qué el acreedor está demandando.

No ignores estos documentos. El tribunal asume que la información es correcta a menos que la desafíes.

3. Tu Tiempo Para Responder

Una vez que te notifiquen de una demanda, tienes un tiempo limitado—generalmente de 20 a 30 días—para responder. Si no presentas una respuesta, el tribunal puede emitir un fallo en rebeldía a favor del acreedor, permitiéndoles embargar tus salarios, congelar tu cuenta bancaria o poner un gravamen sobre tu propiedad.

Responder a la demanda es crucial. Incluso si crees que debes la deuda, puedes tener defensas que podrían resultar en una desestimación o liquidación.

4. Descubrimiento y Negociación

Una vez que se presenta tu respuesta, ambas partes entran en la fase de descubrimiento, donde intercambian información y evidencia. Este también es el momento en que pueden darse negociaciones de liquidación. Muchas demandas por deudas nunca llegan a juicio porque los acreedores prefieren liquidar en lugar de gastar tiempo y dinero en el tribunal.

Puedes solicitar documentación que pruebe el derecho legal del acreedor para cobrar la deuda. Si no pueden proporcionarla, puedes tener motivos para que el caso sea desestimado.

5. Procedimientos Judiciales

Si no se alcanza un acuerdo, el caso va a juicio. Ambas partes presentan sus argumentos y un juez toma una decisión. Si el acreedor no proporciona prueba suficiente, el caso podría ser desestimado. Sin embargo, si el tribunal falla a su favor, podrías ser ordenado a pagar la deuda, a veces con costes legales adicionales.

Cómo Conseguir que una Demanda por Deuda Sea Desestimada

Ahora, vamos a adentrarnos en las estrategias específicas que pueden ayudarte a conseguir que una demanda por deuda sea desestimada. Comprender tus derechos y tomar los pasos correctos puede marcar la diferencia para protegerte de un juicio. Esto es lo que necesitas saber:

1. Verifica que la Deuda Sea Legítima

Antes de hacer cualquier otra cosa, asegúrate de que la deuda es válida. Los acreedores están legalmente obligados a demostrar que debes la cantidad que reclaman. Tienes derecho a solicitar la validación de la deuda dentro de los 30 días de recibir la notificación. Bajo el Acta de Prácticas Justas de Cobro de Deudas (FDCPA), deben proporcionar:

- El nombre del acreedor original.

- Un desglose de la cantidad adeudada (incluyendo intereses y cargos).

- Prueba de que tienen el derecho legal a cobrar la deuda.

Si no pueden proporcionar esta información, puedes tener fundamento para desafiar o desestimar la demanda.

2. Verifica si el Plazo de Prescripción Ha Expirado

Cada estado tiene un plazo de prescripción que limita cuánto tiempo los acreedores pueden demandar por deudas impagas. Si tu deuda ha superado este límite, puedes solicitar al tribunal que desestime la demanda.

💡 Consejo: Incluso si la deuda es antigua, hacer un pago o reconocerla puede reiniciar el reloj del plazo de prescripción. Siempre verifica el estado antes de tomar acción.

3. Desafía el Derecho del Acreedor a Demandar (Falta de Legitimación)

Las deudas a menudo se venden múltiples veces entre agencias de cobro, y a veces, el actual acreedor no tiene la documentación adecuada para demostrar que es el propietario de tu deuda. Si no pueden establecer una clara cadena de propiedad, la demanda podría ser desestimada.

Pide al acreedor que proporcione documentación completa que muestre cómo obtuvieron la deuda del prestamista original. Si no lo hacen, podrías tener una defensa sólida.

4. Busca Errores en la Demanda

Los errores ocurren, y los errores en los documentos del acreedor pueden jugar a tu favor. Revisa todos los documentos del tribunal cuidadosamente y verifica:

- Montos de deuda incorrectos.

- Números de cuenta incorrectos.

- Nombres mal escritos o información desactualizada.

Incluso errores pequeños pueden debilitar el caso del acreedor y potencialmente lograr que la demanda sea desestimada.

5. Negocia un Acuerdo

Si la desestimación no es posible, podrías liquidar la deuda por menos de lo que debes. Los acreedores a menudo prefieren un pago parcial sobre costosas batallas legales.

Consejo Profesional: Antes de negociar, comprende tus límites financieros y obtén cualquier acuerdo de liquidación por escrito para prevenir futuras disputas.

6. Considera la Bancarrota (Como Último Recurso)

Si estás inundado de deudas y enfrentando múltiples demandas, la bancarrota puede ser una opción. La bancarrota del capítulo 7 puede eliminar deudas no garantizadas, mientras que el capítulo 13 permite una reestructuración de pago.

📌 Importante: La bancarrota tiene consecuencias a largo plazo, por lo que solo debe considerarse después de explorar otras opciones.

¿Qué Hacer Si No Puedes Desestimar Tu Demanda por Deuda?

Si la desestimación no es una opción, aún tienes formas de manejar la demanda y reducir su impacto. Ignorarla solo empeorará las cosas, así que toma acción. Puedes lograr un acuerdo por menos de lo que debes, establecer un plan de pago o desafiar partes del caso para mejorar el resultado.

Si se emite un fallo en tu contra, aprende cómo proteger tus ingresos y activos. Algunos fondos, como la Seguridad Social, están protegidos de los acreedores, y las leyes estatales pueden ofrecer protecciones adicionales. Si la deuda parece imposible de manejar, los programas de alivio o la bancarrota podrían ser opciones a explorar.

No importa dónde te encuentres, no tienes que enfrentar esto solo.

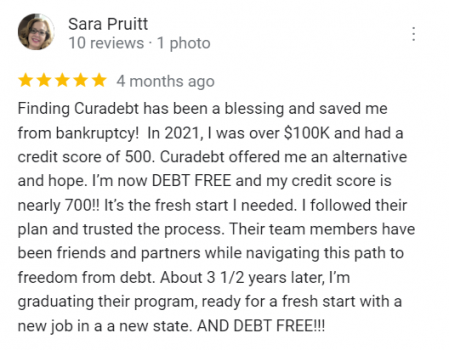

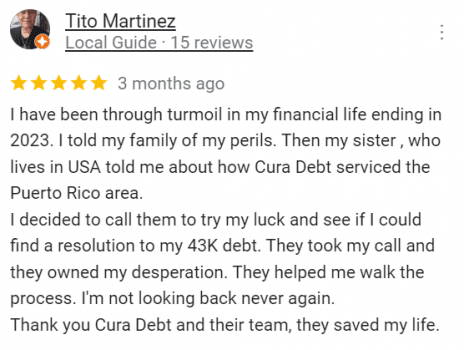

Historias Reales de Personas Que Tomaron Acción

Enfrentar deudas puede parecer abrumador, pero dar ese primer paso hacia una solución marca la diferencia. Muchos de nuestros clientes llegaron a nosotros sintiéndose atrapados, inseguros de sus opciones y preocupados por su futuro financiero. Al explorar estrategias de alivio de deudas—ya sea a través de la liquidación, negociación u otros medios—encontraron un camino hacia adelante y recuperaron el control de sus finanzas.

Desde reducir saldos abrumadores hasta evitar tácticas agresivas de cobro, nuestros clientes han visto resultados reales. Pero no solo tomes nuestra palabra—mira lo que tienen que decir sobre sus experiencias:

Tomando Control de Tu Futuro Financiero

Enfrentar una demanda por deudas puede parecer una batalla cuesta arriba, pero no tienes que enfrentarla solo. Ya sea que estés luchando por que se desestime el caso, negociando un acuerdo o decidiendo tus próximos pasos, lo que más importa es tomar acción. Ignorar el problema no hará que desaparezca, pero tomar decisiones informadas puede devolverte el control.

Entendemos cuán estresante y abrumador puede ser este proceso. Por eso estamos aquí para ayudar. Nuestro equipo ha guiado a innumerables personas a través de situaciones financieras difíciles, ofreciendo soluciones reales que funcionan. Si no estás seguro de tus opciones o necesitas ayuda para navegar tu demanda, estamos listos para asistirte. Contáctanos hoy para una consulta gratuita, y encontremos juntos el camino adecuado a seguir.