Lidiar con llamadas de cobranza puede sentirse como una batalla sin fin. El constante repiqueteo, la presión, la incertidumbre: es suficiente para hacer que cualquiera se sienta abrumado. Pero aquí está la buena noticia: no tienes que vivir de esta manera. Ya sea que debas dinero o creas que la deuda no es tuya, existen formas simples y efectivas para detener las llamadas y recuperar el control de tu vida.

Este artículo está aquí para guiarte a través de pasos prácticos para detener las llamadas, protegerte y encontrar alivio.

¿Qué Son las Llamadas de Cobranza?

Las llamadas de cobranza pueden sentirse como una interrupción no deseada en tu día, pero entender de dónde provienen y por qué suceden puede ayudarte a tomar el control de la situación. Estas llamadas son esencialmente solicitudes de pago realizadas por acreedores o cobradores de deuda por teléfono. Si te has retrasado en los pagos o tienes deudas impagas, estas llamadas son a menudo el primer paso en el proceso de recuperación de deuda.

Aquí tienes un desglose de dónde provienen típicamente estas llamadas y qué esperar:

1. Tu Acreedor Principal

Cuando te retrasas en un pago o te atrasas en tu deuda, tu acreedor original (como una compañía de tarjetas de crédito o un prestamista) suele ser el primero en contactarte. En esta etapa, las llamadas suelen ser más directas y menos agresivas. Tu acreedor puede simplemente recordarte el pago vencido y trabajar contigo para encontrar una solución.

Este es a menudo el mejor momento para negociar. Puedes discutir planes de pago, ajustar fechas de vencimiento o incluso solicitar una pausa temporal en los pagos. La clave es comunicarse abiertamente; muchos acreedores están dispuestos a trabajar contigo si eres proactivo.

2. Agencias de Cobranza Trabajando para el Acreedor

Si tu acreedor no puede recuperar la deuda, puede entregarla a una agencia de cobranza. Estas agencias son contratadas para cobrar la deuda en nombre del acreedor, y a menudo adoptan un enfoque más persistente.

A diferencia de tu acreedor original, las agencias de cobranza generalmente cobran un porcentaje de lo que recuperan, lo que puede hacerlas más agresivas en sus tácticas. Puedes notar un aumento en las llamadas, demandas más estrictas o incluso presión para pagar el importe total inmediatamente.

3. Agencias de Cobranza que Compran Deudas

En algunos casos, tu acreedor puede decidir vender tu deuda a una agencia de cobranza de terceros. Esto generalmente sucede cuando el acreedor cree que es poco probable que recupere el dinero por sí mismo. Estas agencias compran deudas por una fracción de su valor— a veces solo unos centavos por dólar— y luego intentan cobrar el importe total de ti.

Debido a que estas agencias tienen la posibilidad de obtener una ganancia significativa si tienen éxito, pueden ser las más implacables en sus esfuerzos. Sus tácticas pueden ser abrumadoras, pero es importante recordar que aún tienes derechos y opciones.

Comienza Con Estos Pasos Simples

1. Pídeles Que Dejen de Llamar

A veces, todo lo que se necesita es una solicitud cortés pero firme. Hazle saber al cobrador que prefieres no ser contactado por teléfono. Aunque esta no es una solución garantizada, muchas agencias respetarán tu petición y reducirán la frecuencia de las llamadas. Es un primer paso simple que puede marcar una gran diferencia al aliviar el estrés de las interrupciones constantes.

2. Envía una Carta de Cese y Desistimiento

Si las llamadas continúan, puedes dar un paso más enviando una carta de cese y desistimiento. Esta solicitud formal le indica a la agencia que deje de contactarte. Bajo la Ley de Prácticas Justas de Cobranza de Deudas (FDCPA), una vez que reciben tu carta, están legalmente obligados a cumplir, excepto para notificarte sobre acciones específicas, como procedimientos legales.

Cómo Enviar una Carta de Cese y Desistimiento:

- Indica claramente tu solicitud de detener toda comunicación.

- Incluye tu información de cuenta para referencia.

- Envía la carta por correo certificado con acuse de recibo solicitado para que tengas prueba de que la recibieron.

Sample Wording:

“I am writing to request that you cease all communication with me regarding the debt associated with account [Account Number]. As per the Fair Debt Collection Practices Act, please do not contact me by phone or any other means moving forward.”

Guarda una copia de la carta y el recibo para tus registros. Esta documentación puede ser crucial si la agencia continúa contactándote.

3. Conoce Tus Derechos Bajo la FDCPA

La Ley de Prácticas Justas de Cobranza de Deudas (FDCPA) es tu escudo contra el acoso. Aquí te protege de lo siguiente:

- Sin Acoso: Los cobradores de deudas no pueden llamarte repetidamente ni usar lenguaje abusivo.

- Sin Llamadas en Horarios Inconvenientes: No pueden llamarte antes de las 8 a.m. o después de las 9 p.m., a menos que estés de acuerdo.

- Sin Amenazas: No pueden amenazarte con violencia, daño, o con acciones legales que no pretendan llevar a cabo.

Si un cobrador viola estas reglas, tienes derecho a presentar una queja ante la Oficina para la Protección Financiera del Consumidor (CFPB) u ante el fiscal general de tu estado.

¿Tus cobradores de deudas están cruzando la línea? Si estás lidiando con un comportamiento agresivo o ilegal, nuestra guía detallada puede ayudarte a entender tus derechos y tomar medidas. Aprende más aquí.

4. Disputa la Deuda si No es Tuya

Si crees que la deuda es incorrecta, ya pagada, o no es tuya, tienes derecho a disputarla. Envía una carta de disputa por escrito dentro de los 30 días del primer contacto, solicitando la validación de la deuda. Esto detiene temporalmente el proceso de cobro mientras la agencia investiga.

Ejemplo de Redacción para una Carta de Disputa:

“Escribo para disputar la validez de la deuda en cuestión. Por favor, envíenme una verificación escrita de que esta deuda es precisa y de que soy responsable por ella.”

5. Paga la Deuda, Pero Sabemos que No Siempre es Fácil

La manera más directa de detener las llamadas de cobranza es pagar la deuda. Sin embargo, entendemos que no siempre es una opción. Las dificultades financieras pueden dificultar el pago de lo que se debe, y está bien.

Si pagar la deuda en su totalidad no es factible, todavía hay formas de resolver la situación. Una empresa de liquidación de deudas o un abogado de derechos del consumidor pueden ayudarte a negociar con los acreedores para reducir la cantidad que debes o establecer un plan de pago manejable. Estos profesionales también pueden asegurarse de que las agencias de cobranza cumplan con la ley y dejen de acosarte.

No tienes que enfrentar esto solo. Ya sea negociando una liquidación o encontrando un plan de pago que funcione para ti, hay ayuda disponible para guiarte a través del proceso y acercarte a la tranquilidad financiera.

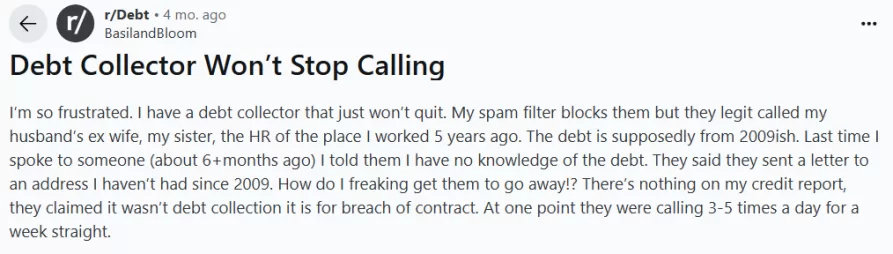

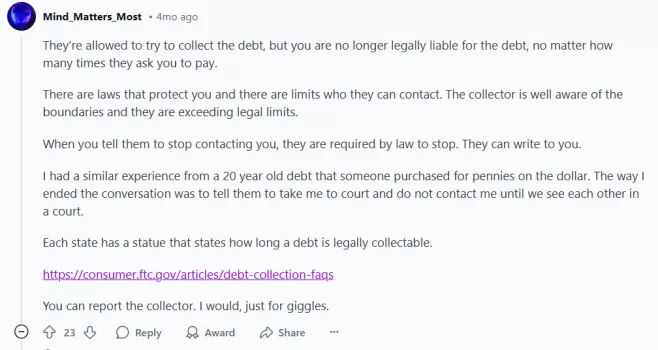

Ejemplo Real: Cuando las Llamadas de Cobranza Salen Mal

A veces, la mejor manera de entender cómo manejar las llamadas de cobranza es escuchando a otros que han pasado por ello. Toma este ejemplo de una conversación en Reddit, donde alguien compartió su experiencia con llamadas persistentes por una deuda que ni siquiera era suya.

En los comentarios, alguien sugirió denunciar al acreedor ante las autoridades correspondientes y compartió un enlace útil sobre el plazo de prescripción de las deudas. Este marco legal limita cuánto tiempo un acreedor o agencia de cobro puede demandarte por una deuda impaga, y varía según el estado. Entender esto puede ser un cambio crucial al tratar con cobradores agresivos.

Tienes el Poder para Detener las Llamadas de Cobranza

Ya sea que la deuda sea tuya o no, ya sea que las llamadas sean implacables o recién estén comenzando, hay pasos que puedes tomar para protegerte y recuperar el control. Desde enviar una carta de cese y desistimiento hasta disputar la deuda o buscar ayuda profesional, tienes opciones—y derechos—que pueden poner fin al acoso.

Entender de dónde vienen las llamadas, conocer tus derechos bajo leyes como la FDCPA, y aprender de ejemplos de la vida real (como la historia de Reddit que compartimos) puede empoderarte para tomar medidas. Y si la deuda no es tuya o está fuera del plazo de prescripción, tienes aún más herramientas para defenderte.

Si te sientes atascado o no sabes por dónde empezar, estamos aquí para ayudarte. Nuestro equipo ofrece una consulta gratuita sin compromiso para revisar tu situación, responder tus preguntas y ayudarte a encontrar la solución adecuada. Ya sea negociando con acreedores, disputando una deuda, o simplemente entendiendo tus derechos, estamos aquí para apoyarte en cada paso del camino.