Lidiar con deudas ya es bastante difícil, pero los cobradores de deudas agresivos pueden hacerlo sentir insoportable. Si se siente abrumado, acosado o incluso intimidado por llamadas y amenazas constantes, no está solo. La buena noticia es que tiene derechos y hay pasos que puede tomar para protegerse. Esta guía lo guiará a cómo manejar a los cobradores de deudas agresivos, comprender sus protecciones legales y recuperar su tranquilidad.

¿Qué se considera una cobranza de deudas agresiva?

Lidiar con deudas ya es estresante: los cobradores de deudas agresivos pueden hacerlo sentir insoportable. Pero, ¿qué exactamente se considera 'agresivo'? Es más que simples recordatorios persistentes para pagar. La cobranza de deudas agresiva implica tácticas que presionan, intimidan o acosan. Esto es lo que debe observar:

1. Llamadas excesivas

Llamadas repetidas a todas horas—temprano en la mañana, tarde en la noche o incluso durante el trabajo—son una señal de alerta. Los cobradores están legalmente obligados a respetar su tiempo y no pueden bombardearlo con llamadas.

2. Amenazas e intimidación

Amenazas de arresto, acciones legales o pérdida de su propiedad no solo son aterradoras, a menudo son ilegales. Los cobradores de deudas no pueden amenazar con acciones que no tienen la intención de tomar o no tienen la autoridad para llevar a cabo.

3. Lenguaje abusivo

Nadie debería gritarle, insultarlo o usar comentarios denigrantes. Este tipo de comportamiento no es profesional y viola sus derechos según la Ley de Prácticas Justas de Cobranza de Deudas (FDCPA).

4. Tácticas engañosas

Algunos cobradores fingen ser abogados, funcionarios del gobierno o incluso fuerzas del orden para asustarlo y que pague. Otros podrían tergiversar la cantidad que debe o afirmar que usted es responsable de una deuda que no es suya. Estas mentiras son ilegales.

5. Casos extremos (aunque raros)

En casos raros, los cobradores han amenazado con dañar a mascotas, familiares o propiedades personales. Aunque estas situaciones son poco comunes, resaltan la importancia de conocer sus derechos y tomar medidas.

Por qué esto es importante

La cobranza de deudas agresiva no solo es molesta, está diseñada para hacerle sentir impotente. Pero no lo está. Al reconocer estos comportamientos, puede tomar medidas para protegerse. Documente cada llamada, guarde cada mensaje y recuerde: tiene derecho a ser tratado con respeto.

En la siguiente sección, lo guiaremos a través de sus derechos y los pasos que puede seguir para detener el acoso. No tiene que enfrentar esto solo.

Sus derechos bajo la ley: cómo lo protege la FDCPA

Lidiar con los cobradores de deudas puede parecer una batalla cuesta arriba, pero aquí está la buena noticia: no está indefenso. La Ley de Prácticas Justas de Cobranza de Deudas (FDCPA) es su escudo legal contra cobradores abusivos, engañosos y demasiado agresivos. Está ahí para garantizar que se le trate de manera justa y con respeto, sin importar su situación financiera. Analicemos exactamente cómo lo protege:

1. No llamadas a todas horas

Imagínese que suene su teléfono a las 7 a. m. o a las 10 p. m., justo cuando está tratando de comenzar su día o relajarse por la noche. La FDCPA pone fin a eso. Los cobradores de deudas no pueden llamarlo antes de las 8 a. m. o después de las 9 p. m. a menos que les haya dado permiso. Si llaman fuera de estos horarios, están infringiendo la ley.

2. No acoso o abuso

Nadie merece ser gritado, insultado o amenazado, especialmente cuando ya están bajo estrés financiero. La FDCPA hace ilegal que los cobradores:

- Usen lenguaje profano o abusivo.

- Amenacen con violencia o daño.

- Llamen repetidamente solo para molestar o acosarlo.

Si un cobrador le hace sentir intimidado o inseguro, está cruzando la línea.

3. No engaño o tergiversación

Algunos cobradores de deudas intentan asustarlo pretendiendo ser alguien que no son, como un abogado, un funcionario del gobierno o incluso fuerzas del orden. Otros podrían mentir sobre cuánto debe o afirmar que es responsable de una deuda que no es suya. La FDCPA requiere que los cobradores:

- Se identifiquen claramente a sí mismos y a quién representan.

- Sean honestos sobre la deuda y sus derechos.

- Nunca lo engañen sobre las consecuencias de no pagar.

Si algo parece incorrecto, confíe en su instinto. Tiene derecho a solicitar pruebas.

4. Leyes estatales pueden brindar aún más protección

Si bien la FDCPA establece la línea base para sus derechos, algunos estados tienen leyes aún más estrictas para proteger a los consumidores. Por ejemplo, algunos estados limitan con qué frecuencia los cobradores pueden contactarlo o requieren que proporcionen información adicional sobre la deuda. Vale la pena verificar sus regulaciones locales para ver qué protecciones adicionales podría tener.

Cómo manejar a los cobradores de deudas agresivos: tome el control de la situación

Ahora que conoce sus derechos, desglosaremos exactamente cómo proceder. Lidiar con cobradores de deudas agresivos puede parecer abrumador, pero con el enfoque correcto, puede tomar el control de la situación y protegerse del acoso. Aquí está lo que necesita hacer:

1. Comience por documentar todo

El primer paso para protegerse es mantener un registro claro de cada interacción. Anote la fecha, hora y detalles de cada llamada telefónica, incluido el nombre del cobrador con quien habló. Guarde toda la comunicación escrita: correos electrónicos, cartas e incluso mensajes de texto, ya que pueden servir como evidencia crucial si necesita presentar una queja o emprender acciones legales.

Una de las herramientas más poderosas a su disposición es la carta de validación de deuda. Solicite este documento lo antes posible. Debe detallar el monto adeudado, el nombre del acreedor original y sus derechos según la ley. Si el cobrador no puede validar la deuda, legalmente está obligado a detener todos los esfuerzos de cobro.

2. Mantenga la calma y conserve la serenidad

Es fácil sentirse emocional cuando se enfrenta a tácticas agresivas: amenazas, gritos o llamadas constantes pueden alterar a cualquiera. Pero mantenerse calmado es clave. Recuerde, muchas amenazas son vacías, diseñadas para presionarlo a pagar rápidamente. Respire hondo, concéntrese en los hechos y no les permita apresurarlo a tomar una decisión. Usted tiene el control, no ellos.

3. Pon un alto al acoso

Si las llamadas se están volviendo excesivas, tienes el derecho de decirle al cobrador que se detenga. Enviar una carta de cesación y desista es una manera simple pero efectiva de hacerlo. Envíala por correo certificado y guarda una copia para tus registros. Una vez que la reciban, están legalmente obligados a detener todas las comunicaciones, excepto para notificarte de acciones específicas, como presentar una demanda.

4. Explora tus opciones para resolver la deuda

Si la deuda es válida y puedes pagar, considera negociar un plan de pagos o incluso un acuerdo para reducir la cantidad que debes. Muchos cobradores están dispuestos a trabajar contigo si eso significa que recuperarán parte de la deuda. Solo asegúrate de obtener cualquier acuerdo por escrito para evitar malentendidos más adelante.

Si negociar te resulta abrumador o no sabes por dónde empezar, ahí es donde CuraDebt puede ayudarte. Nos especializamos en trabajar con personas como tú para navegar en el asentamiento de deudas y crear planes que se ajusten a tu situación única. Ya sea negociando con cobradores o explorando opciones de alivio de deudas, estamos aquí para guiarte en cada paso del camino.

Cuándo tomar acciones legales

Si el acoso de los cobradores de deudas no se detiene, no estás sin opciones. Puedes tomar medidas para responsabilizarlos. Comienza presentando una queja ante la Oficina para la Protección Financiera del Consumidor (CFPB) o la Comisión Federal de Comercio (FTC). Estas agencias investigan prácticas abusivas y pueden tomar medidas contra los cobradores que violen la ley.

Si el cobrador ha violado tus derechos bajo la FDCPA, también puedes demandarlos. Puedes tener derecho hasta a $1,000 en daños, además de compensación por angustia emocional y honorarios legales. Ten en cuenta que las demandas deben presentarse dentro de un año desde la violación, por lo que es importante actuar rápidamente si has sido tratado injustamente.

Historias reales: Cómo la gente está luchando contra cobradores de deudas agresivos

A veces, la mejor manera de entender cómo manejar a los cobradores de deudas agresivos es escuchando a otros que han pasado por lo mismo. En foros como Reddit, las personas comparten sus experiencias, ofreciendo consejos, apoyo y hasta advertencias. Aquí hay dos ejemplos de la vida real que destacan la importancia de conocer tus derechos y tomar medidas.

Caso 1: Una deuda de una década que no desaparece

Un usuario de Reddit compartió su frustración con una deuda que fue satisfecha hace más de diez años. A pesar de estar pagada, la deuda seguía siendo vendida a nuevas agencias de cobranza, cada una persiguiéndolos agresivamente como si la deuda aún estuviera activa.

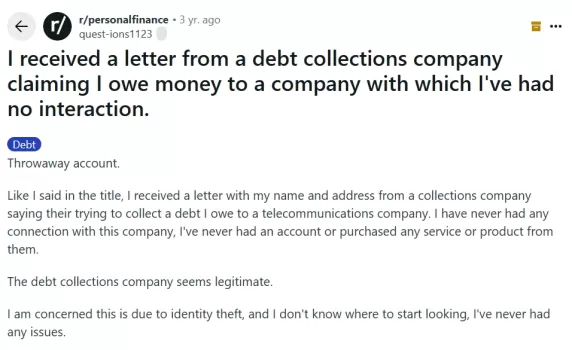

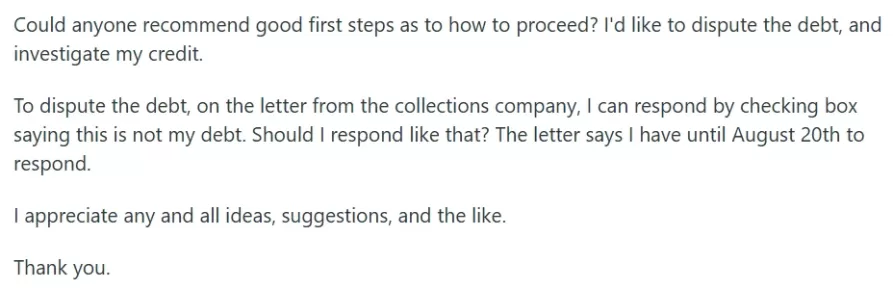

Caso 2: Una deuda que nunca fue suya

Otro usuario compartió una historia sobre ser contactado por una deuda con la que no tenía conexión. El cobrador insistía en que eran responsables, pero el usuario nunca había oído hablar del acreedor. A pesar de explicar esto, las llamadas continuaron.

Los comentaristas instaron al usuario a verificar la deuda solicitando una carta de validación.

Estos ejemplos de la vida real muestran lo importante que es defender tus derechos. Ya sea que estés lidiando con una deuda antigua que no desaparece o una deuda que nunca fue tuya en primer lugar, los pasos son los mismos: verifica la deuda, documenta todo y presenta quejas si es necesario.

Da el siguiente paso hacia la tranquilidad

Lidiar con cobradores de deudas agresivos es difícil; nadie debería enfrentar llamadas constantes, amenazas o acoso. Pero no estás indefenso. Al conocer tus derechos, documentar todo y tomar acción, puedes protegerte y retomar el control.

Si el proceso te resulta abrumador, no tienes que hacerlo solo. En CuraDebt, estamos aquí para ayudar. Ya sea que necesites guía para negociar con cobradores, entender tus opciones, o simplemente alguien que te escuche, estamos de tu lado.

Contáctanos para una consulta gratuita hoy. Trabajemos juntos para crear un plan que funcione para ti y te ayude a avanzar hacia un futuro financiero más brillante.