Tratar con cobradores de deudas puede ser frustrante, especialmente cuando está involucrada una compañía como Jefferson Capital. Ya sea que hayas recibido una carta, una llamada telefónica o una notificación en tu informe de crédito, saber cómo manejar la situación puede marcar la diferencia. La clave es entender tus derechos, verificar la deuda y explorar tus opciones, para que puedas avanzar con confianza.

En esta guía, desglosaremos quién es Jefferson Capital, cómo operan, y los pasos que puedes tomar para resolver tu deuda de la mejor manera posible.

¿Qué es Jefferson Capital?

Jefferson Capital Systems, LLC es una agencia de cobro de deudas con sede en St. Cloud, Minnesota. Compran deudas vencidas de compañías de tarjetas de crédito, prestamistas e incluso proveedores de servicios públicos. Cuando un acreedor decide que no va a cobrar una deuda, la vende a compañías como Jefferson Capital, a menudo por una fracción del monto original. Jefferson Capital luego intenta cobrar el saldo completo o negociar un acuerdo.

¿Por Qué Te Están Contactando?

Si Jefferson Capital te está llamando, significa que ahora poseen una deuda vinculada a tu nombre. Podrías verlos en tu informe de crédito, recibir una carta o recibir llamadas solicitando pago. Su objetivo es recuperar la mayor parte de la deuda posible, ya sea a través de un pago completo, un acuerdo reducido, o un plan de pagos.

¿Cómo Funciona Jefferson Capital?

Jefferson Capital opera comprando deudas morosas de bancos, prestamistas y proveedores de servicios, a menudo por centavos sobre el dólar. Una vez que poseen la deuda, su objetivo es cobrar la mayor cantidad posible, ya sea a través de un pago directo, un acuerdo o un plan de pagos.

A diferencia del acreedor original, que puede haber dado de baja la deuda como una pérdida, Jefferson Capital ve una oportunidad de obtener ganancias negociando pagos. Pueden intentar diferentes enfoques para obtener una respuesta, como ofrecer descuentos en acuerdos o opciones de pago flexibles. En algunos casos, incluso pueden vender nuevamente la deuda a otra agencia de cobro si no logran cobrar.

También vale la pena señalar que los cobradores de deudas como Jefferson Capital deben cumplir con las leyes federales y estatales al contactarte. La Ley de Prácticas Justas de Cobro de Deudas (FDCPA) protege a los consumidores de acoso, declaraciones engañosas, y tácticas de cobro injustas. Si sientes que están violando tus derechos, tienes opciones legales para impugnar sus acciones.

Entender cómo operan puede ayudarte a tomar decisiones informadas. Ya sea que elijas negociar, impugnar, o explorar otras soluciones, conocer tus derechos es el primer paso hacia la resolución de la situación.

¿Qué Tipos de Deuda Recogen?

Jefferson Capital recoge una amplia variedad de deudas que los prestamistas o proveedores de servicios han renunciado a recuperar. Estas pueden incluir:

- Deudas de tarjetas de crédito – Si dejaste de hacer pagos en una tarjeta de crédito, tu prestamista podría haber dado de baja el saldo y venderlo a Jefferson Capital. Ahora son los dueños de la deuda e intentarán cobrar de ti.

- Préstamos personales y préstamos de día de pago – Muchos prestamistas, especialmente las compañías de préstamos de día de pago, venden cuentas vencidas a los cobradores. Estas deudas a menudo vienen con altas tasas de interés y tarifas adicionales, lo que las hace más difíciles de resolver.

- Deficiencias de préstamos de auto – Si tu coche fue embargado y luego vendido, pero la venta no cubrió completamente el saldo restante de tu préstamo, el prestamista puede enviar la cantidad sobrante a un cobrador de deudas. Jefferson Capital puede intentar cobrar esta diferencia.

- Cuentas de servicios y telecomunicaciones – Facturas impagas de teléfono, internet, cable o electricidad también pueden venderse a cobradores. Incluso pequeños saldos pueden afectar tu crédito si no se pagan.

Si estás lidiando con una deuda de Jefferson Capital, es importante confirmar que la deuda es válida antes de tomar cualquier acción.

¿Qué Debes Hacer Si Jefferson Capital Te Contacta?

- Verifica la Deuda: Antes de tomar cualquier otro paso, confirma que la deuda es válida. Las agencias de cobro de deudas a veces cometen errores, como perseguir a la persona equivocada o cantidades incorrectas. Solicita a Jefferson Capital una validación escrita de la deuda. Bajo la Ley de Prácticas Justas de Cobro de Deudas (FDCPA), están obligados a proporcionar esta información.

- Conoce Tus Derechos: La FDCPA protege a los consumidores de prácticas desleales, abusivas o engañosas por parte de los cobradores de deudas. Esto significa que Jefferson Capital no puede acosarte, tergiversar la cantidad que debes o amenazarte con acciones legales que no tienen intención de tomar. Familiarízate con tus derechos para asegurar que el proceso de cobro se maneje de manera justa.

- Explora Opciones de Negociación: Si la deuda es válida, aún puedes tener opciones. Muchas agencias de cobro de deudas, incluida Jefferson Capital, a menudo están dispuestas a negociar un acuerdo por menos de la cantidad total adeudada.

- Obtén Todo por Escrito: Si llegas a un acuerdo con Jefferson Capital, siempre solicita una confirmación por escrito de los términos antes de hacer cualquier pago. Esto asegura que no haya malentendidos sobre la cantidad del acuerdo, el calendario de pagos o cualquier otra condición.

Ser contactado por una agencia de cobro de deudas como Jefferson Capital puede ser estresante, pero tomar pasos proactivos puede ayudarte a manejar la situación de manera efectiva.

¿Qué Pasa Si No Respondes?

Ignorar la comunicación de Jefferson Capital puede tener serias consecuencias. Aunque pueda parecer más fácil evitar la situación, no responder puede llevar a acciones escaladas que podrían afectar negativamente tu salud financiera. Esto es lo que podría suceder si no tomas acción:

- Contacto Persistente: Los cobradores de deudas como Jefferson Capital probablemente intensifiquen sus esfuerzos para contactarte. Esto podría significar llamadas más frecuentes, cartas o correos electrónicos. Aunque la FDCPA limita cómo y cuándo pueden contactarte, ignorarlos no hará que el problema desaparezca—solo puede prolongar el estrés.

- Daño al Crédito: Si Jefferson Capital informa la deuda impaga a las agencias de crédito, podría dañar significativamente tu puntaje de crédito. Un puntaje de crédito más bajo puede dificultar la obtención de préstamos, tarjetas de crédito o incluso vivienda en el futuro. La marca negativa puede permanecer en tu informe de crédito por hasta siete años, afectando tus oportunidades financieras a largo plazo.

- Acción Legal: Si la deuda está dentro del plazo de prescripción (el período durante el cual un acreedor puede demandar para el reembolso), Jefferson Capital puede optar por presentar una demanda en tu contra. Si ganan el caso, podrían obtener una sentencia judicial para embargar tus salarios, colocar un gravamen en tu propiedad, o retirar fondos directamente de tu cuenta bancaria.

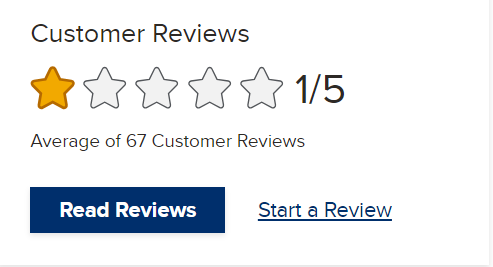

Opiniones de Jefferson Capital

Reseñas del Better Business Bureau (BBB)

Jefferson Capital Systems tiene una calificación de 1/5 estrellas en BBB basada en 67 opiniones de clientes. Aquí hay ejemplos:

- Reseña Negativa: "Son estafadores fraudulentos que reportaron información falsa a las agencias de crédito por una deuda que no les debo. Deberían ser cerrados. Estoy tomando acciones legales contra esta empresa despreciable."

- Reseña Negativa: "Tomaron algo de hace más de 25 años y están intentando actuar como si fuera nuevo y añadido a mi puntaje de crédito. Son una estafa y fabrican fechas de las cosas que compran para tratar de obtener más dinero. Si vuelvo a saber de ellos, veré qué otros informes puedo presentar."

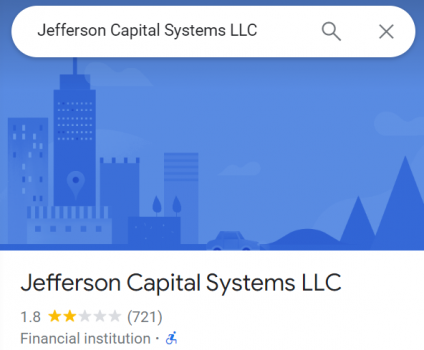

Reseñas de Google

Jefferson Capital tiene una calificación promedio de 1.8/5 estrellas en Google. Los ejemplos incluyen:

- Reseña Positiva: Un cliente elogió su profesionalismo, señalando que recibió asistencia rápida y cortés para resolver su deuda.

- Reseña Positiva: "Tenía una deuda de un préstamo de auto que fue vendido a Jefferson Capital Systems. Los llamé para negociar la deuda, y me dijeron que una vez la pagara, la deuda sería eliminada de mi informe de crédito dentro de 30 días. Hice el pago, y para mi sorpresa, ¡solo tomó una semana para que mi informe de crédito se limpiera!"

- Reseña Negativa: "Esta empresa fue sorprendentemente excelente para trabajar con ellos. Pudieron ofrecer un pago reducido del 50% de la deuda. Trabajaron conmigo e hicieron que la experiencia fuera agradable. Le daría más estrellas si pudiera."

Estas reseñas sugieren una experiencia de cliente mixta, con un descontento significativo reportado por muchos, pero algunos clientes aprecian sus esfuerzos de resolución.

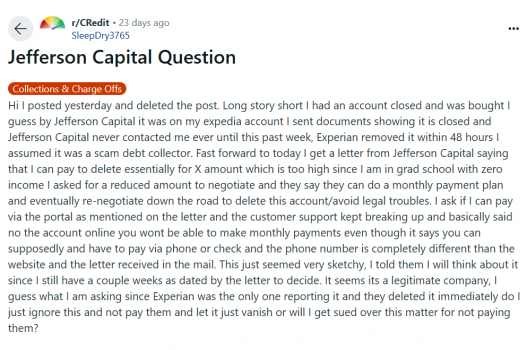

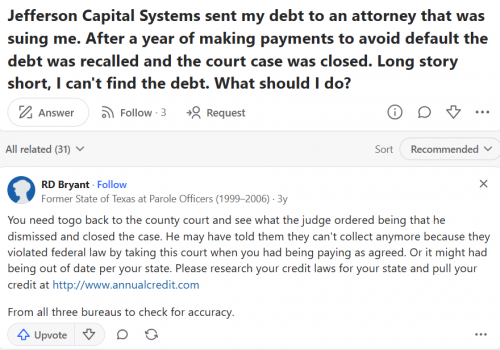

Lo Que Más Personas Están Diciendo

¿Buscas consejos? Plataformas como Reddit y Quora presentan discusiones sobre cómo tratar con Jefferson Capital. Muchas personas comparten sus experiencias, consejos y resultados, proporcionando valiosos conocimientos.

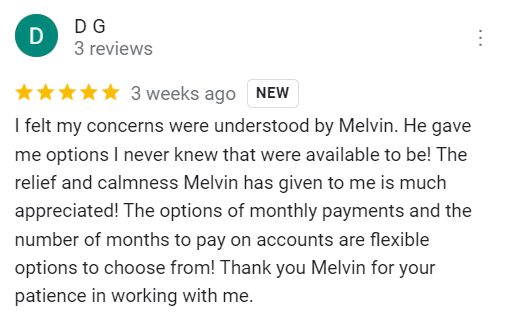

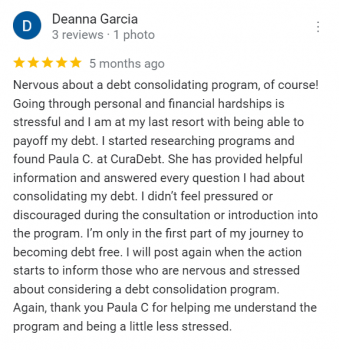

Historias Reales De Libertad Financiera

En CuraDebt, hemos ayudado a miles de personas a recuperar la estabilidad financiera y tomar el control de sus futuros. Esto es lo que algunos de nuestros clientes han compartido sobre su experiencia trabajando con nosotros:

Conclusión

Si Jefferson Capital se ha comunicado contigo sobre una deuda, es importante tomar acción, pero no tienes que enfrentarlo solo. Mientras ellos se enfocan en recuperar pagos, su enfoque puede no abordar tus desafíos financieros más amplios ni ayudarte a lograr estabilidad a largo plazo.

Aquí es donde entra CuraDebt. Nos especializamos en ayudar a personas como tú a resolver deudas y recuperar el control de sus finanzas. Ya sea a través de la liquidación de deudas, negociación o planes de pago personalizados, trabajamos directamente contigo para encontrar una solución que se adapte a tu situación y objetivos.

No dejes que el estrés de la cobranza de deudas te agobie. Da el primer paso hacia la libertad financiera hoy. Contacta a CuraDebt para una consulta gratuita, y permítenos ayudarte a crear un plan para resolver tu deuda y avanzar con confianza. Tu nuevo comienzo comienza aquí.