Manejar la deuda puede ser abrumador, especialmente cuando se trata de obligaciones financieras personales y comerciales. En este artículo, te daremos una visión general de deuda personal vs. deuda comercial, y te ayudaremos a decidir cuál deberías priorizar para su pago. Exploraremos las diferencias clave entre ambas y compartiremos cómo la consulta gratuita de CuraDebt puede guiarte en la toma de la decisión correcta.

Entendiendo la Deuda Personal y sus Consecuencias

La deuda personal se refiere a las obligaciones financieras que debe un individuo, como saldos de tarjetas de crédito, préstamos estudiantiles, préstamos personales e hipotecas. Aunque contraer deuda personal no es inherentemente malo, no gestionarla adecuadamente puede llevar a serias consecuencias.

Tipos Comunes de Deuda Personal

- Deuda de Tarjeta de Crédito: Las altas tasas de interés pueden acumularse rápidamente y convertirse en una cantidad inmanejable.

- Préstamos Estudiantiles: A menudo son de interés bajo pero pueden perdurar por décadas.

- Hipotecas: Generalmente consideradas "deuda buena", pero atrasarse en los pagos puede llevar a la ejecución hipotecaria.

- Facturas Médicas: Gastos inesperados pueden causar un estrés financiero significativo.

Consecuencias de la Deuda Personal

- Presión Financiera: Los pagos mensuales elevados pueden limitar tu capacidad para cubrir gastos esenciales, como alquiler, servicios públicos o alimentos.

- Riesgos Legales: El impago persistente puede resultar en acciones legales por parte de los acreedores, incluyendo embargos salariales o incautación de activos.

- Estrés y Ansiedad: Preocuparse constantemente por los pagos atrasados o las deudas crecientes puede generar angustia emocional e impactar el bienestar general.

- Oportunidades Limitadas: Las cargas de deuda pesada pueden dificultar ahorrar para objetivos futuros, como comprar una casa o iniciar un negocio.

Si la deuda personal se siente abrumadora, CuraDebt está aquí para ayudar. Nuestra consulta gratuita te conecta con profesionales experimentados para encontrar soluciones adaptadas a tus desafíos financieros.

Entendiendo la Deuda Comercial y sus Consecuencias

La deuda comercial se incurre para financiar operaciones, hacer crecer la empresa o gestionar el flujo de caja. Incluye préstamos, líneas de crédito y pagos a proveedores. A diferencia de la deuda personal, la deuda comercial está vinculada a tu empresa, no a tus finanzas personales, a menos que hayas proporcionado una garantía personal.

Tipos Comunes de Deuda Comercial

- Préstamos a Plazo: Sumas de dinero prestadas a devolver en el tiempo.

- Líneas de Crédito: Préstamos flexibles para necesidades a corto plazo.

- Crédito de Proveedores: Pagos diferidos por bienes o servicios.

- Financiación de Equipos: Préstamos o arrendamientos para maquinaria y tecnología.

Consecuencias de la Deuda Comercial

- Desafíos de Flujo de Caja: Los pagos de deuda elevados pueden afectar el flujo de caja de tu empresa, dificultando cubrir gastos operativos o invertir en oportunidades de crecimiento.

- Restricciones Operativas: La deuda excesiva puede limitar tu capacidad para contratar personal, adquirir inventario o expandir tu negocio.

- Riesgos Legales: Si se incumplen los pagos, los acreedores pueden emprender acciones legales, como la incautación de activos empresariales o presentar demandas.

- Estrés para los Propietarios: Gestionar una deuda creciente puede afectar a los propietarios de la empresa, provocando agotamiento y afectando la toma de decisiones.

Si la deuda comercial está obstaculizando el éxito de tu empresa, CuraDebt ofrece una consulta gratuita para ayudar a identificar estrategias para gestionar y reducir tus obligaciones financieras.

¿Cuál Deberías Pagar Primero?

Decidir si priorizar la deuda personal o comercial puede ser complejo y depende de varios factores. Analizando cuidadosamente tu situación financiera, puedes tomar una decisión que se alinee con tus necesidades a corto plazo y metas a largo plazo. A continuación se presentan consideraciones claves para ayudar a guiar tu elección:

Consideraciones Clave

- Tasas de Interés

Las deudas con altas tasas de interés deben abordarse generalmente primero para minimizar el costo total de la amortización. Por ejemplo, las deudas de tarjetas de crédito y ciertos préstamos comerciales pueden acumular intereses rápidamente, aumentando el monto total adeudado. Pagar estas deudas antes puede ahorrar una cantidad significativa a largo plazo. - Tamaño de la Deuda

Las deudas más grandes pueden requerir atención inmediata si conllevan riesgos financieros significativos. Por ejemplo, si un gran préstamo está cerca de incumplimiento, podrías necesitar enfocarte en él para prevenir acciones legales o incautaciones de activos. - Riesgo para los Activos

Si tus activos personales, como tu hogar o ahorros, están en riesgo debido a una garantía personal o colateral para un préstamo comercial, resolver esas deudas se convierte en una prioridad principal. Proteger tus activos personales y comerciales asegura la estabilidad financiera. - Flujo de Caja

Mantener un flujo de caja saludable es esencial tanto para obligaciones personales como comerciales. Para tus finanzas personales, asegúrate de tener fondos suficientes para cubrir los gastos diarios como el alquiler, comestibles y servicios públicos. Para tu negocio, prioriza los pagos que mantengan las operaciones funcionando, como facturas a proveedores o nómina. - Impacto Emocional

A veces, la carga psicológica de la deuda puede ser pesada. Eliminar deudas más pequeñas primero (una estrategia conocida como la bola de nieve de la deuda) puede proporcionar un sentido de logro y motivación para abordar obligaciones más grandes. Por el contrario, eliminar primero las deudas con altos intereses (el método de la avalancha de deudas) podría proporcionar más alivio financiero a largo plazo.

Factores Adicionales a Considerar

- La Naturaleza de la Deuda: Algunas deudas, como los préstamos comerciales, pueden tener condiciones de pago flexibles o intereses deducibles de impuestos, haciéndolas menos urgentes para pagar en comparación con deudas personales con sanciones severas.

- Metas Financieras Futuras: Si estás planeando una inversión importante, como expandir tu negocio o comprar una casa, prioriza las deudas que podrían obstaculizar tu elegibilidad para financiamiento.

- Flexibilidad del Acreedor: Los acreedores comerciales pueden ofrecer opciones de renegociación, mientras que los acreedores personales podrían ser menos flexibles. Siempre evalúa tu capacidad para negociar términos.

Un Enfoque Equilibrado

En algunos casos, puede que necesites dividir tu enfoque, asignando recursos tanto a deudas personales como comerciales. Este enfoque puede ayudar a mantener la estabilidad en ambas áreas sin arriesgar una por la otra.

En CuraDebt, entendemos que cada situación financiera es única. Nuestro equipo de profesionales experimentados puede ayudarte a analizar tus circunstancias, ponderar los pros y contras de cada enfoque y crear una estrategia de pago de deudas a medida. Con nuestra ayuda, puedes lograr un equilibrio que proteja tanto tu salud financiera personal como comercial.

No esperes—programa tu consulta gratuita con CuraDebt hoy y da el primer paso hacia la libertad financiera.

Estrategias para Gestionar la Deuda de Manera Efectiva

Gestionar eficazmente la deuda requiere una estrategia bien pensada, adaptada a tu situación financiera única. Ya sea que estés lidiando con deudas personales o comerciales, implementar estas estrategias puede ayudarte a recuperar el control y trabajar hacia la libertad financiera.

1. Crea un Plan de Pago de Deudas

Un plan de pago estructurado es esencial para abordar la deuda de manera sistemática. Dos métodos populares incluyen:

- Método Bola de Nieve: Enfócate en pagar primero tus deudas más pequeñas, mientras mantienes los pagos mínimos en las otras. Este enfoque genera impulso y motivación a medida que ves avances rápidos.

- Método Avalancha de Deudas: Prioriza las deudas con las tasas de interés más altas primero para reducir los costos generales. Aunque puede llevar más tiempo ver progreso, este método ahorra dinero a largo plazo.

Elige el método que mejor se adapte a tu situación financiera y mentalidad. La consistencia y disciplina son clave para el éxito.

2. Consolida Tus Deudas

La consolidación de deudas combina múltiples deudas en un solo pago manejable, a menudo con una tasa de interés más baja. Esto simplifica el pago y puede reducir los costos mensuales. Las opciones comunes para la consolidación incluyen:

- Préstamos Personales: Utiliza un préstamo para pagar deudas existentes, dejándote con un solo pago fijo.

- Tarjetas de Crédito con Transferencia de Saldo: Transfiere saldos de tarjetas de crédito con altos intereses a una tarjeta con una tasa de interés introductoria baja o del 0%.

Aunque la consolidación no reduce el monto total adeudado, puede hacer que gestionar tu deuda sea significativamente más fácil.

3. Negocia con los Acreedores

Ser proactivo con tus acreedores puede llevar a condiciones de pago más favorables. Muchos acreedores están dispuestos a:

- Reducir tus tasas de interés.

- Renunciar a los cargos por pagos tardíos.

- Ofrecer una reducción temporal en los pagos.

La comunicación abierta demuestra tu compromiso de resolver la deuda y puede prevenir acciones de cobranza más severas.

4. Explora la Liquidación de Deudas (La Ventaja de CuraDebt)

La liquidación de deudas es una estrategia efectiva donde los acreedores aceptan recibir una cantidad reducida como pago completo de la deuda. CuraDebt se especializa en ayudar a los clientes a negociar acuerdos que les ahorran un dinero significativo.

Por qué la Liquidación de Deudas se Destaca:

- Ahorros Significativos: Reduzca el monto total adeudado, a veces hasta en un 50% o más.

- Resolución Rápida: Resuelva las deudas más rápidamente en comparación con los métodos de pago tradicionales.

- Soluciones Personalizadas: Los expertos de CuraDebt evalúan su situación financiera y negocian con los acreedores en su nombre.

La liquidación de deudas es ideal para aquellos que tienen dificultades para realizar los pagos mínimos o enfrentan dificultades financieras. Ofrece un camino para el alivio de deudas sin dar el paso drástico de la bancarrota. Contacte a CuraDebt hoy para una consulta gratuita para explorar cómo la liquidación de deudas puede funcionar para usted.

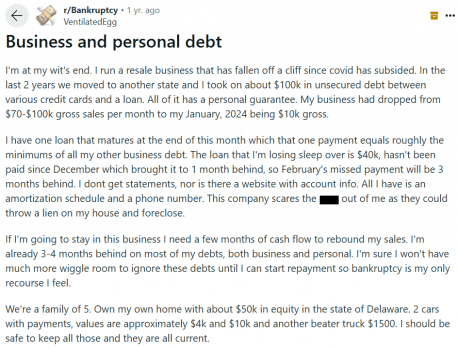

Experiencias Reales

Navegar por la deuda no es un viaje que deba enfrentar solo. Foros en línea como Reddit o Quora a menudo presentan historias de individuos lidiando con deudas personales y empresariales. Un usuario compartió su dilema: enfrentar la bancarrota debido a deudas abrumadoras. ¿El consejo? Buscar ayuda profesional antes de considerar la bancarrota.

La bancarrota siempre debería ser el último recurso. Con la ayuda de CuraDebt, puede explorar alternativas para reducir y gestionar sus deudas de manera efectiva.

Reseñas de CuraDebt

En CuraDebt, nos enorgullece ayudar a individuos y empresas a recuperar el control de sus finanzas. No confíe solo en nuestra palabra: nuestros clientes satisfechos hablan por sí mismos.

Aproveche nuestra consulta gratuita hoy y vea cómo podemos ayudarle a convertirse en nuestro próximo caso de éxito.

Conclusión

Decidir si pagar primero la deuda personal o empresarial depende de su situación financiera única. Factores como las tasas de interés, el flujo de caja y el riesgo de activos juegan roles cruciales. Recuerde, no tiene que navegar esto solo.

CuraDebt ofrece soluciones personalizadas para deudas personales y empresariales. Nuestra consulta gratuita es su primer paso hacia un futuro financiero más brillante. Enfrentemos la deuda juntos.